遊休不動産の正しい処分方法|売る・貸す・残す前に整理すべき5つの判断軸

2026/05/27

はじめに

企業や資産家が保有する不動産の中に、こんな物件はないだろうか。

- かつて工場・倉庫として使っていた土地

- 移転後に残った旧本社ビル

- 暫定的に駐車場として使っている遊休地

- 相続・事業承継で引き継いだが、方針が決まっていない不動産

こうした「遊休不動産」を前に、経営者やオーナーは次のような問いを立てる。

「使っていないなら、売った方がよいのではないか」

「何か建てて活用できないか」

「貸せば収益になるのではないか」

「将来使うかもしれないから、残しておくべきか」

どれも自然な発想だ。しかし、最初に立てるべき問いは、そこではない。

遊休不動産の正しい処分方法とは、「何をするか」を先に決めることではない。「なぜその選択が合理的か」という判断軸を先に整理することである。

本記事では、売る・貸す・残す・活用するという選択肢を比較する前に整理すべき「5つの判断軸」を解説する。

目次

遊休不動産は「使っていない不動産」ではなく「判断が止まっている不動産」

遊休不動産というと、単に使われていない土地や建物を想像しがちだ。しかし、経営の視点から見ると、遊休不動産とは「経営判断が止まっている不動産」である。

具体的には、以下の状態にある不動産を指す。

|

状態 |

内容 |

| 使途不明 |

使う予定が明確でない |

|

方針未定 |

売却・活用の方針が定まっていない |

|

承継未整理 |

相続・事業承継との関係が整理されていない |

|

リスク不可視 |

税務・財務への影響が見えていない |

| コスト継続 |

維持費だけが発生し続けている |

この状態を放置すると、固定資産税・維持管理費・修繕費・解体費などのコストが発生し続ける。建物が老朽化すれば、倒壊リスク・近隣トラブル・行政指導といった問題も現実化する。

法人が保有する場合は、資本効率の低下と銀行評価への悪影響も無視できない。

遊休不動産は、放置するだけで経営に影響する。だからこそ、早期に方針を整理することが重要だ。

「売る」判断を急ぎすぎてはいけない理由

最も分かりやすい選択肢は売却だ。管理負担が消える。固定資産税・維持費が不要になる。売却代金を本業投資・借入返済・相続税納税資金に充てることもできる。

売却は有力な選択肢だ。しかし、急ぎすぎることで後悔するケースは少なくない。

【売却前に整理すべき問い】

- 将来性:本当に将来使う可能性はないか。再取得は容易か。

- 税務:売却益に対する税負担(法人税・所得税)はどうなるか。

- 財務:売却代金の使途は何か。担保余力への影響は。

- 承継:相続・事業承継を控えている場合、タイミングや資産構成への影響はないか。

遊休不動産の売却は、単なる不動産取引ではない。

企業・オーナーの資産構成を変える経営判断である。

売れるから売る、では不十分だ。

売ることで経営・財務・税務・承継の全体がどう変わるかを確認した上で判断する必要がある。

「貸す」ことの落とし穴

保有したまま収益化できる点は賃貸の魅力だ。将来の利用可能性を残しつつ、当面の収入を得られる。しかし、賃貸は一度始めると、簡単にやめられない場合がある。

借地借家法上の権利関係、事業用途の場合の契約更新・原状回復・建物所有関係などを慎重に確認しなければならない。

また、何を貸すかによってリスクは大きく変わる。

| 形態 | 特徴 | リスク |

| 月極駐車場 |

簡便・短期解約可 |

収益性が低い |

|

土地のみ賃貸(貸地) |

建物不要 |

借地権発生 |

|

建て貸し |

空率リスクが少ない 長期安定収益 |

初期投資が必要 |

|

長期一括賃貸 |

空率リスクが少ない |

初期投資が必要 |

リスクとリターンには相関関係がある。賃貸することによって、将来の転用や売却時に制約になることもある。賃貸は、将来の選択肢を広げる場合もあれば、逆に縛る場合もある。

「残す」ことにも根拠が必要

売却も賃貸もせず保有を継続することは、必ずしも悪い判断ではない。

- 将来の事業拡張に必要な土地

- 本社・工場の建替え候補地

- 市街地再開発や道路整備の可能性がある土地

- 事業承継のために保有しておくべき不動産

こうした場合、短期的に収益を生まなくても、残す合理性がある。

問題は「なんとなく残している」状態だ。

「先代から引き継いだから」「いつか使うかもしれないから」「売るのはもったいないから」——これらは戦略的保有ではなく、判断の先送りである。

残すのであれば、残す理由を明確にする必要がある。

✔ いつ・何の事業に使う可能性があるか

✔ 維持コストを負担する合理性があるか

✔ 金融機関に説明できる保有根拠があるか

✔ 後継者が保有したい・管理できる不動産か

遊休不動産は、残す判断にも根拠が必要だ。

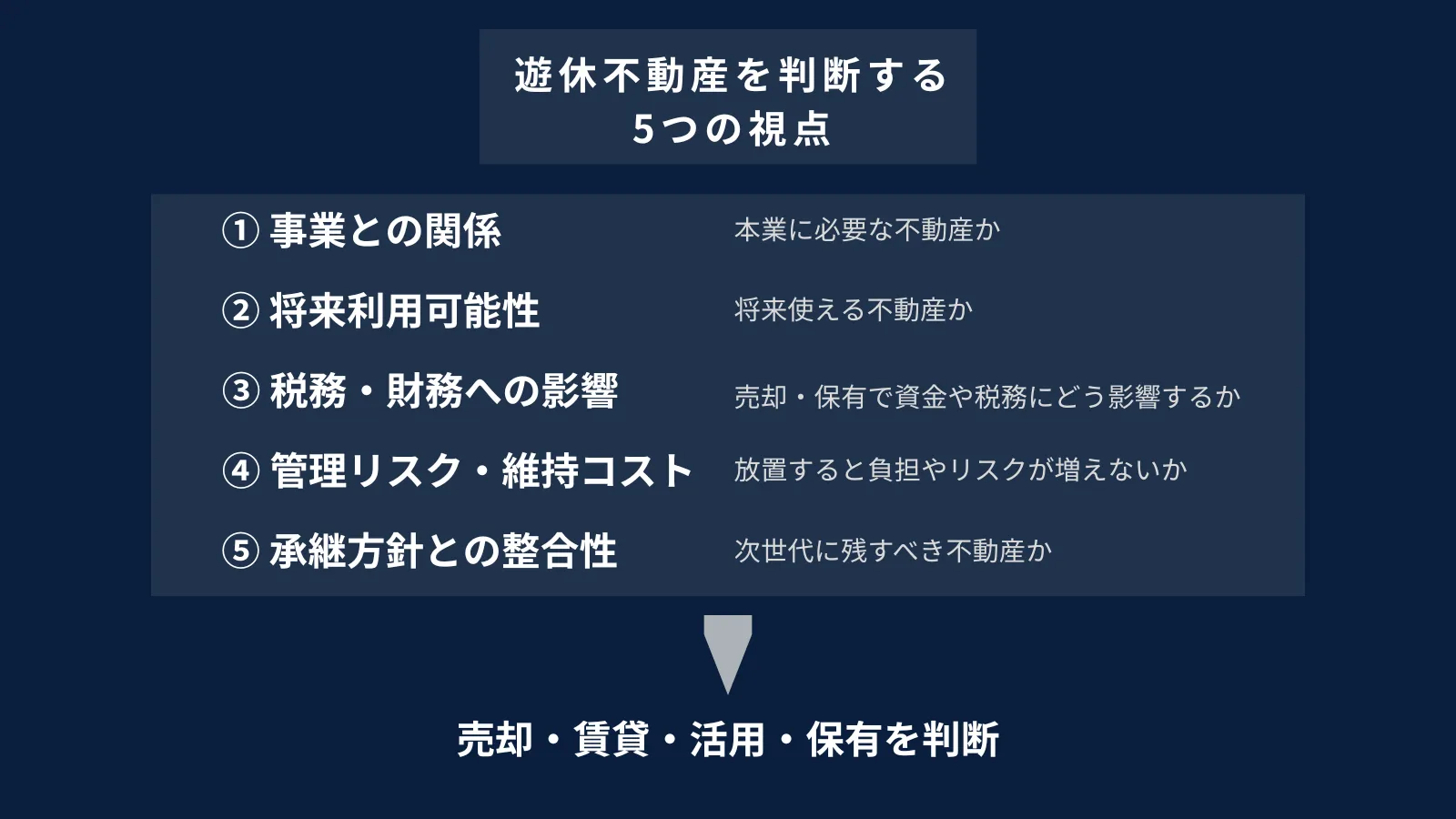

遊休不動産を判断する5つの視点

では、遊休不動産をどう判断するか。重要なのは以下の5つの視点だ。

この5つを整理することで、売却・賃貸・活用・保有のどれが適切かが初めて見えてくる。

① 事業との関係

その不動産が現在または将来の事業に関係するかを確認する。本業に必要か、事業拡大に使う可能性があるか、取引先・物流・顧客導線に影響するか。事業との関係が強い不動産は、安易に売却すべきではない。

② 将来利用可能性

面積・形状・接道・用途地域・建築制限・インフラ・周辺環境などによって、不動産の利用可能性は大きく変わる。「使う可能性がある」と「実際に使える」は違う。

③ 税務・財務への影響

売却益への課税、決算書への影響、担保余力の変化、借入返済への活用可能性——これらを税引後の手取りベースで確認する。特に相続・承継を控えている場合は、売却タイミングが資産構成や納税計画に直結する。

④ 管理リスク・維持コスト

保有する限り、固定資産税・草刈り・清掃・防犯対策・建物修繕・解体費は発生し続ける。建物がある場合、時間が経つほどリスクと費用は増大する。遊休不動産を保有し続ける場合は、維持コストとリスクを可視化することが必須だ。

⑤ 承継方針との整合性

経営者にとって思い入れのある不動産でも、後継者にとっては負担になる場合がある。親族間で共有になっている土地や、法人・個人の所有関係が複雑な不動産は、承継局面で問題化しやすい。遊休不動産の方針と承継方針は、切り離して考えることができない。

「処分」は売却だけではない

「処分」という言葉から、売却だけを連想しがちだ。しかし、企業不動産の文脈では、処分とは「方針を決める」ことを意味する。

選択肢は以下の通りだ。

| 選択肢 | 概要 |

| 売却 |

第三者への譲渡。現金化・管理負担解消 |

|

賃貸化 |

収益不動産への転換 |

|

建物解体 |

更地化による土地価値の顕在化 |

|

建替え・用途転換 |

資産価値の再定義 |

|

一部活用 |

敷地の一部だけを収益化 |

|

本業用地として確保 |

戦略的保有の明文化 |

|

承継前整理 |

相続・事業承継への対応として整理 |

最初から「売るか残すか」の二択で考えることは適切ではない。その不動産をどのような経営資源として位置づけるか——それが問いの本質だ。

遊休不動産を売却・賃貸・活用・保有のどれに位置づけるかは、CRE戦略の一部として整理する必要があります。

放置すると何が起きるか

遊休不動産を放置すると、以下のような問題が発生する。

- コスト面:固定資産税・維持費・修繕費が発生し続ける

- 物的リスク:老朽化による倒壊・雨漏り・近隣トラブル

- 経営面:資本効率の低下・銀行評価への悪影響

- 承継面:相続・承継時の紛争リスク・後継者への負担転嫁

- 市場面**:売却できるタイミングを逃す

遊休不動産は、何もしなければ中立ではない。時間が経つほど、選択肢は狭まり、コストとリスクは増大する。

すぐに売却しない場合でも、方針だけは早期に決めておくことが重要だ。

正しい判断は選択肢の比較から始まる

遊休不動産の正しい処分方法は、一つではない。

ある不動産は売却が適切かもしれない。ある不動産は賃貸化が最善かもしれない。またある不動産は、解体後に売却した方が経済合理性が高い場合もある。

重要なのは、複数の選択肢を並べ、それぞれの収支・税務・リスク・将来性・承継影響を比較検討することだ。

この比較検討プロセスを経ずに、最初に出てきた提案で決めてしまうと判断を誤る。

特に、建築会社や不動産会社から活用提案を受ける場合、その提案が所有者の目的に合っているかを確認する必要がある。

- 建てることが目的ではない。

- 売ることが目的でもない。

- 所有者・企業にとって最も合理的な選択肢を選ぶことが目的だ。

建替え、解体、用途転換、賃貸化などを実行する場合には、構想段階から実行段階までを管理するプロジェクト・マネジメントの視点も重要になります。

まとめ

遊休不動産の正しい処分方法とは、単に売却することでも、何かを建てて活用することでもない。

売る・貸す・残す・活用するという選択肢を比較する前に、まず**5つの判断軸**を整理することが重要だ。

|

判断軸 |

確認すべきこと |

|

①事業との関係 |

本業・将来事業との関連性 |

| ②将来利用可能性 |

実際に使えるかどうか |

|

③税務・財務への影響 |

税引後手取り・担保・承継計画 |

|

④管理リスク・維持コスト |

継続コストと時間的リスク |

|

⑤承継方針との整合性 |

後継者・相続人への影響 |

遊休不動産は、放置することで問題が深刻化する。固定資産税・維持管理費・老朽化・近隣対応・相続承継・銀行評価——これらすべてに影響する。

だからこそ、早い段階で方針を整理することが、経営者としての責任である。

遊休地、旧工場、倉庫、社宅跡地などについて、売却・活用・保有の方針を検討する場合は、不動産コンサルティングの視点から、物件単体ではなく経営全体で確認することが重要です。

■ご相談・お問い合わせ

Athena Partnersでは、遊休不動産を単なる未利用資産ではなく、経営資源として捉え直すご支援をしています。

売却・賃貸・活用・保有・承継を含めた方針整理を、事業・財務・税務の視点から統合的にサポートします。

自社ビル、旧工場、倉庫、遊休地、社宅跡地などについて、今後の方針に迷われている場合は、まず現状を整理することから始めてみてください。

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

----------------------------------------------------------------------