銀行はなぜ不動産を評価するのか|企業不動産と融資判断の関係

2026/05/13

目次

企業不動産と融資判断の関係

企業経営において、銀行との関係は非常に重要です。

運転資金、設備資金、不動産取得資金、建替資金、事業承継に伴う資金など、会社が成長し、変化していく過程では、金融機関からの資金調達が必要になる場面があります。

そのとき、銀行は企業の決算書だけを見ているわけではありません。

・企業がどのような不動産を持っているのか。

・その不動産は担保としてどの程度評価できるのか。

・将来的に売却できるのか。

・本業の収益にどう貢献しているのか。

・資金繰りや返済力にどのような影響を与えているのか。

こうした点を確認しています。

では、なぜ銀行は不動産を評価するのでしょうか。

結論から言えば、銀行は不動産そのものを見ているのではありません。

不動産を通じて、企業の信用力、返済可能性、資金調達余力、事業継続性を見ています。

銀行は「不動産好き」だから評価しているわけではない

銀行が不動産を重視すると聞くと、多くの方は「担保になるから」と考えます。

確かに、不動産は銀行にとって重要な担保資産です。

土地や建物は、在庫や機械設備、売掛金などに比べると、評価しやすく、権利関係を確認しやすい資産です。

しかし、現在の融資判断は、単純に「担保があるから貸す」というものではありません。

銀行が最も重視するのは、企業が継続的に返済できるかどうかです。つまり、返済原資です。

不動産担保は、あくまで万一の場合の保全手段です。本来の融資判断では、事業収益、キャッシュフロー、財務内容、資金使途、返済計画、経営者の方針などが総合的に見られます。

そのうえで、不動産は企業の信用力を補完する重要な材料になります。

つまり、銀行は不動産を「貸し倒れを防ぐための担保」としてだけでなく、「企業の財務余力や経営安定性を判断する材料」として見ているのです。

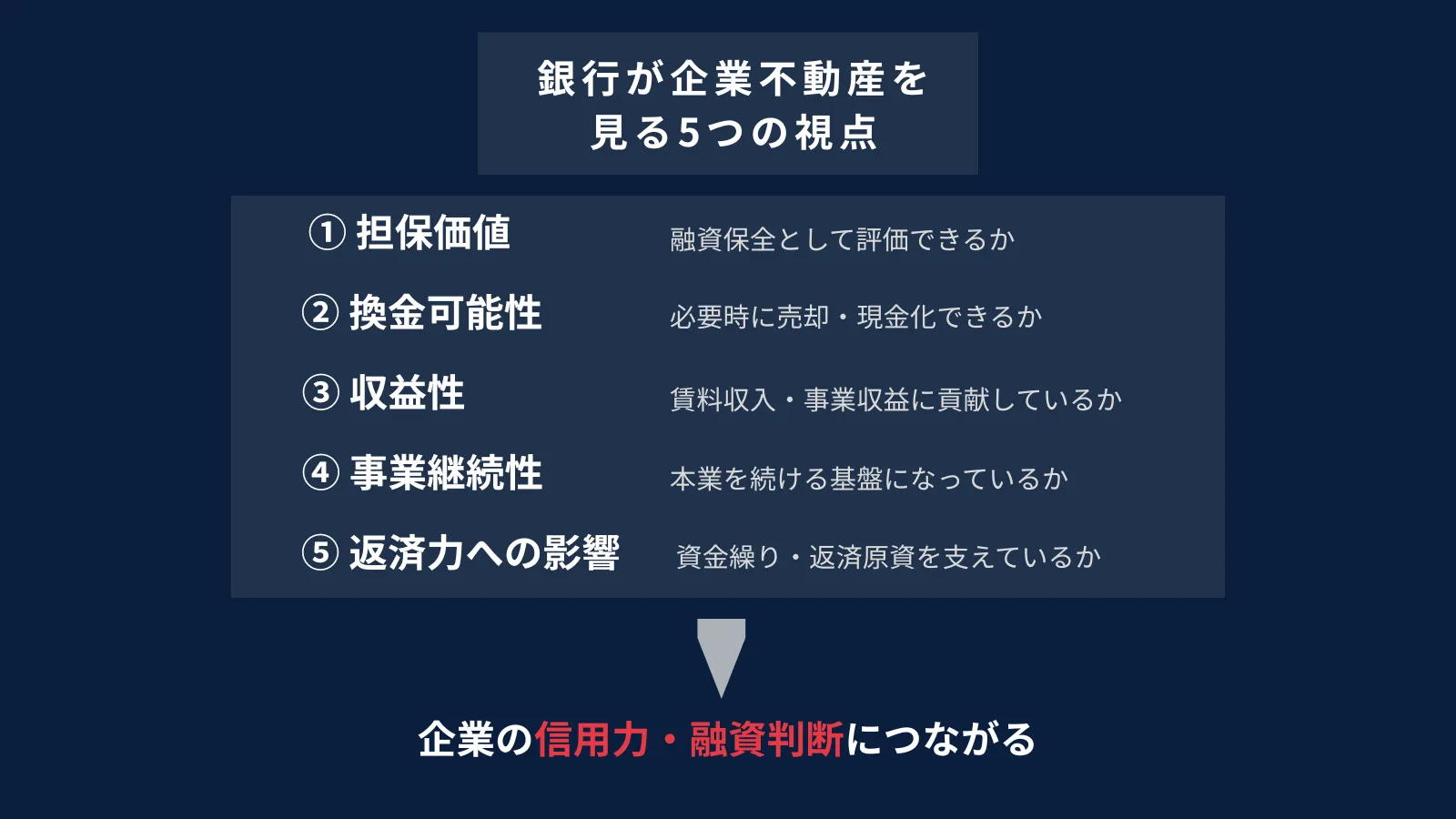

銀行が不動産を見る5つの視点

銀行が企業不動産を評価する際には、主に次の5つの視点があります。

① 担保価値

② 換金可能性

③ 収益性

④ 事業継続性

⑤ 企業の返済力への影響

この5つを分けて考えると、銀行がなぜ不動産に注目するのかが分かりやすくなります。

1. 担保価値

最も分かりやすいのは、担保価値です。

企業が不動産を所有している場合、その不動産を担保として提供することで、銀行は融資の保全を図ることができます。

ただし、銀行が見る担保価値は、所有者が考える「売れそうな価格」とは一致しません。

銀行は、一般的に保守的に評価します。

なぜなら、融資期間中に市場環境が変わる可能性があり、万一の場合には競売によって短期間で回収する必要があるからです。

そのため、所有者が「この土地は高く売れるはずだ」と考えていても、銀行評価ではそこまで高く見られないことがあります。

また、建物については、築年数、構造、用途、維持管理状況、法令適合性などによって評価が変わります。

特に古い建物や特殊用途の建物は、所有者にとって価値があっても、銀行から見ると担保評価が伸びにくい場合があります。

重要なのは、不動産を持っていること自体ではありません。

銀行が評価しやすい不動産になっているかどうかです。

2. 換金可能性

銀行は、不動産の「換金可能性」も見ています。

換金可能性とは、必要になったときに売却しやすいかどうかです。

たとえば、駅に近い整形地や、汎用性の高い事務所・店舗・倉庫などは、比較的売却しやすい不動産です。

一方で、立地が限定的な土地、接道条件に問題がある土地、特殊な用途の建物、権利関係が複雑な不動産は、売却に時間がかかる可能性があります。

銀行にとって重要なのは、単に評価額が高いかどうかではありません。

万一の場合に、現実的に換金できるかどうかです。

この視点は、企業側にとっても重要です。

なぜなら、換金しにくい不動産を多く持っている会社は、帳簿上は資産が多く見えても、実際には資金繰りの柔軟性が低い場合があるからです。

不動産は資産ですが、すぐに現金化できるとは限りません。

そのため、銀行は不動産の評価額だけでなく、流動性も確認します。

3. 収益性

銀行は、不動産が収益を生んでいるかも見ます。

たとえば、賃貸ビル、店舗、工場、倉庫、駐車場などから安定した賃料収入がある場合、その収益は企業の返済力を支える材料になります。

しかし、不動産収益があるからといって、必ず高く評価されるわけではありません。

銀行は、賃料収入の安定性、テナントの信用力、契約期間、空室リスク、修繕費、固定資産税、保険料、将来の大規模改修費なども確認します。

表面上の賃料収入が高くても、空室リスクや修繕負担が大きければ、実質的な収益力は低くなります。

また、自社使用の不動産の場合は、直接的な賃料収入はありません。

その場合でも、銀行はその不動産が本業の収益にどう貢献しているかを見ます。

本社、工場、倉庫、店舗などが、事業活動に不可欠な拠点であれば、その不動産は事業継続性を支える資産と評価されます。

一方で、稼働していない遊休不動産や、収益を生んでいない低利用不動産は、企業の財務効率を下げていると見られることもあります。

4. 事業継続性

銀行にとって、企業が継続的に事業を行えるかどうかは重要です。

そのため、銀行は企業不動産が事業継続にどのような影響を与えているかも見ています。

・製造業であれば工場

・物流業であれば倉庫や配送拠点

・小売業であれば店舗

・建設業や専門商社であれば資材置場や営業拠点

これらが事業に不可欠な不動産である場合、その安定性は事業継続に直結します。

自社所有であれば、長期的に使用できる安心感があります。

一方で、老朽化が進んでいる場合や、法令上の問題がある場合、修繕・建替えが先送りされている場合には、事業継続上のリスクになります。

賃借の場合も同様です。

重要拠点を賃借している場合、更新条件、賃料改定、退去リスク、オーナー側の事情などが事業継続に影響します。

銀行は、不動産を通じて「この会社は今後も安定して事業を続けられるか」を見ています。

5. 企業の返済力への影響

最後に重要なのが、不動産が企業の返済力にどう影響しているかです。

不動産を所有している会社は、資産が多く見えます。

しかし、その不動産が本業に貢献していなかったり、多額の維持費を発生させていたりする場合、必ずしもプラス評価にはなりません。

たとえば、

・使っていない土地を保有している

・老朽化した建物に修繕費がかかる

・収益性の低い賃貸物件を持っている

・将来の解体費や建替費が見込まれる

・固定資産税だけが発生している

このような不動産は、企業の資金繰りや収益性を圧迫する可能性があります。

一方で、不動産を適切に活用している会社は、金融機関から見ても評価しやすくなります。

・不動産が本業を支えている

・賃貸収入を安定的に生んでいる

・将来的な売却や担保活用の選択肢がある

・資金使途や返済計画と不動産戦略が整合している

このような状態であれば、不動産は企業の信用力を高める材料になります。

銀行評価と経営者の認識にはズレがある

企業不動産をめぐっては、経営者の認識と銀行の見方にズレが生じることがあります。

経営者は、長年保有してきた土地や建物に強い思い入れを持っています。

先代から引き継いだ不動産、創業地、本社ビル、工場、地域の象徴となる土地などは、会社の歴史そのものでもあります。

しかし、銀行は感情や歴史だけでは評価しません。

銀行が見るのは、担保価値、換金可能性、収益性、事業継続性、返済力への影響です。

つまり、経営者にとっての価値と、銀行にとっての評価は必ずしも一致しません。

これは、どちらが正しいという問題ではありません。

見ている判断軸が違うのです。

だからこそ、企業側は、自社不動産を「思い入れ」だけでなく、「金融機関からどう見えるか」という視点でも整理する必要があります。

自社では価値があると思っている不動産でも、銀行から見ると評価しにくい場合があります。

本社ビル、工場、倉庫、遊休地、賃貸不動産などについて、金融機関にどのように説明できるかを整理しておくことは、今後の資金調達や事業承継の準備にもつながります。

自社では価値があると思っている不動産でも、銀行から見ると評価しにくい場合があります。

本社ビル、工場、倉庫、遊休地、賃貸不動産などについて、金融機関にどのように説明できるかを整理しておくことは、今後の資金調達や事業承継の準備にもつながります。

不動産を持っていれば融資に有利とは限らない

よくある誤解として、「不動産を持っている会社は融資に強い」というものがあります。

確かに、不動産を保有していることが融資判断にプラスに働く場面はあります。

しかし、不動産を持っているだけで融資に強くなるわけではありません。

むしろ、不動産の内容によっては、銀行から慎重に見られることもあります。

たとえば、次のような場合です。

・老朽化した建物を放置している

・遊休地が多く、収益に貢献していない

・権利関係が複雑で売却しにくい

・法令上の制約が大きい

・担保余力がすでに使われている

・不動産関連借入が過大になっている

・修繕・解体・建替えの将来負担が見えていない

このような場合、不動産は資産であると同時に、リスク要因にもなります。

銀行に評価される不動産戦略とは、「不動産をたくさん持っていること」ではありません。

不動産が経営方針、資金計画、返済計画と整合していることです。

このような整理は、企業不動産を経営資源として捉えるCRE戦略の一部として考える必要があります。

銀行に説明できる不動産戦略が必要になる

銀行との関係で重要なのは、不動産の状況を説明できることです。

・この土地はなぜ保有しているのか

・この建物は今後も使い続けるのか

・老朽化への対応方針はあるのか

・遊休地をどうするのか

・賃貸物件の収益性はどうか

・将来的に売却する可能性はあるのか

・どの不動産を担保として活用できるのか

・不動産関連借入の返済原資は何か

これらを整理できている会社は、銀行との対話がしやすくなります。

反対に、保有不動産の方針が曖昧なままだと、銀行から見ても判断しにくくなります。

特に、建替え、借換え、新規融資、事業承継、M&A、遊休不動産の処分などが絡む場合には、構想段階から実行段階までを管理するプロジェクト・マネジメントの視点も重要になります。

企業不動産は、金融機関との対話材料である

企業不動産は、単なる物件ではありません。

銀行から見れば、企業の信用力を判断するための重要な材料です。

・担保として評価できるか

・売却可能性があるか

・収益を生んでいるか

・事業継続に不可欠か

・将来の資金調達に活用できるか

・返済力を支える資産になっているか

これらはすべて、金融機関との対話に関係します。

だからこそ、企業不動産は、決算書の固定資産欄に載っているだけでは不十分です。

経営者が、自社不動産の意味を説明できる状態にしておくこと。

これが、銀行評価を考えるうえで重要です。

まとめ

銀行はなぜ不動産を評価するのか。

それは、不動産を通じて、企業の信用力、返済力、資金調達余力、事業継続性を見ているからです。

銀行が見る主な視点は、次の5つです。

① 担保価値

② 換金可能性

③ 収益性

④ 事業継続性

⑤ 企業の返済力への影響

不動産を持っていれば安心、という時代ではありません。

また、不動産を持っていないから信用力が低い、という単純な話でもありません。

重要なのは、不動産が経営にどう位置づけられているかです。

本社ビル、工場、倉庫、店舗、遊休地、賃貸物件。

それぞれの不動産について、保有目的、活用方針、担保余力、収益性、将来の選択肢を整理することが必要です。

企業不動産は、金融機関との対話材料です。

そして、財務戦略の一部でもあります。

銀行に評価される不動産戦略とは、不動産を多く持つことではありません。

不動産が、事業・財務・返済計画と整合している状態をつくることです。

Athena Partnersでは、企業不動産を「経営資源」として捉え、事業戦略・財務戦略・承継戦略の観点から、不動産の方針整理を支援しています。

自社ビル、工場、倉庫、遊休地、賃貸不動産などについて、金融機関にどう説明すべきか、今後どのように活用・処分・再編すべきかを検討されている場合は、不動産コンサルティングの視点から、物件単体ではなく経営全体で整理することが重要です。

自社ビル、工場、倉庫、遊休地、賃貸不動産などについて、金融機関にどのように説明すべきか、今後どのように活用・売却・再編すべきかを判断するには、物件単体ではなく、事業・財務・承継を含めた整理が必要です。

Athena Partnersでは、企業不動産を経営資源として捉え、銀行評価・資金調達・事業継続の観点から不動産戦略の整理を支援しています。

自社不動産の方針整理に課題を感じている場合は、まずは現状の整理からご相談ください。

関連記事

・不動産は持つべきか、借りるべきか

・企業不動産とは何か

・ROAから見る企業不動産

・遊休不動産をどう考えるべきか

・融資に強い不動産戦略とは

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

----------------------------------------------------------------------