不動産は持つべきか、借りるべきか|企業不動産における所有と賃借の判断基準

2026/05/06

企業不動産における所有と賃借の判断基準

企業経営において、不動産を「持つべきか、借りるべきか」という問いは、非常に重要なテーマです。

本社、店舗、工場、倉庫、営業所、社宅、研修施設など、企業活動には多くの不動産が関係します。これらを自社で所有するのか、それとも賃借するのかによって、会社の財務内容、資金繰り、事業の柔軟性、金融機関からの評価、さらには事業承継にも影響が及びます。

ところが、このテーマはしばしば単純化されます。

「家賃を払い続けるくらいなら、買ったほうが得ではないか」

「所有すると固定資産税や修繕費がかかるから、借りたほうが身軽ではないか」

「自社ビルを持っている会社のほうが信用力があるのではないか」

いずれも一理あります。

しかし、企業不動産の判断としては、これだけでは不十分です。

所有か賃借かは、単なるコスト比較ではありません。

それは、資本効率、財務戦略、事業継続性、成長戦略を含めた経営判断です。

所有と賃借は、どちらが正しいという問題ではない

最初に確認すべきことは、所有と賃借のどちらかが常に正しいわけではない、ということです。

自社で不動産を所有することには、明確なメリットがあります。

第一に、長期的な使用権を安定的に確保できます。事業上その場所が重要であり、長期にわたり使用する可能性が高いのであれば、所有は大きな安心材料になります。

第二に、土地や建物が資産として残ります。将来的に売却、担保提供、建替え、賃貸化などの選択肢を持てる点は、賃借にはない強みです。

第三に、金融機関から見た担保余力になる場合があります。特に中小企業では、不動産を保有していることが、融資判断に一定の影響を与えることがあります。

一方で、所有には大きな制約もあります。

取得時には多額の資金が必要です。借入を使えば、会社の負債も増えます。さらに、固定資産税、修繕費、建物維持費、将来の大規模改修費も発生します。

また、事業環境が変わった場合、簡単には移転できません。事業規模の縮小、業態転換、エリア変更が必要になったとき、保有不動産がかえって経営の足かせになることもあります。

これに対し、賃借は柔軟性に優れています。

事業の成長や縮小に合わせて移転しやすく、初期投資も抑えられます。資金を不動産取得に固定せず、本業投資、人材採用、設備投資、マーケティング、M&Aなどに回すこともできます。

ただし、賃借にも弱点があります。

長期的には賃料負担が続きます。更新条件や退去条件の制約も受けます。さらに、賃貸人側の事情によって、将来的に継続利用できなくなる可能性もあります。

つまり、所有は安定性と資産性に強く、賃借は柔軟性と資本効率に強い。

重要なのは、自社にとってどちらが経営目的に合っているかです。

個人の住宅購入と企業不動産では、判断軸が異なる

この議論は、個人が「自宅を買うか、借りるか」というテーマと似ています。

個人の場合も、住宅ローン、家賃、資産形成、将来の住み替え、家族構成、老後の住まいなどを考えます。

しかし、企業不動産の場合は、判断軸がさらに複雑です。

個人の住宅は、生活の安定や家族の安心という要素が大きくなります。

一方、企業不動産は、事業収益を生むための経営資源です。

したがって、企業が不動産を所有する場合には、次の視点が必要です。

その不動産は、本業の収益力を高めているのか。

その不動産に投下した資本は、十分なリターンを生んでいるのか。

その場所でなければならない理由はあるのか。

将来、事業環境が変わっても対応できるのか。

金融機関、取引先、後継者から見て、合理的な資産構成になっているのか。

ここが、個人の住宅購入との大きな違いです。

企業不動産は、単に「持っていると安心」というだけでは足りません。

経営に貢献しているかどうかが問われます。

「家賃を払うくらいなら買う」は本当に正しいか

所有を選ぶ際によく使われる言葉に、

「家賃を払い続けるくらいなら、買ったほうが得だ」

というものがあります。

一見すると、非常に合理的に聞こえます。

確かに、長期間同じ場所を使い続けるのであれば、賃料総額よりも購入したほうが有利になるケースはあります。

しかし、この考え方には注意が必要です。

なぜなら、購入には「見えにくいコスト」があるからです。

不動産取得には、購入代金のほかに、仲介手数料、登録免許税、不動産取得税、司法書士費用、融資関連費用などが発生します。保有後も固定資産税、都市計画税、修繕費、保険料、設備更新費がかかります。

さらに重要なのは、資金が不動産に固定されることです。

仮に数億円を本社ビル購入に使った場合、その資金は本業投資には使えません。

採用、営業、商品開発、DX投資、M&A、既存借入の圧縮など、他の選択肢に資金を回せた可能性もあります。

この「他に使えたはずの資金」をどう考えるか。

これが、資本効率の視点です。

企業経営では、単に支出を減らすだけでなく、投下した資本がどれだけ利益を生んでいるかを見なければなりません。

したがって、所有判断では、

「家賃より安いか」

だけではなく、

「その不動産に資本を投下することが、会社全体の収益性を高めるのか」

を確認する必要があります。

賃借は「損」ではなく、戦略的な選択肢である

一方で、賃借を選ぶことが消極的な判断とは限りません。

特に成長途上の企業や、事業環境の変化が大きい業種では、賃借の柔軟性が大きな価値を持ちます。

たとえば、従業員数が増減しやすい会社、店舗展開のエリアを見直す可能性がある会社、物流拠点の再編があり得る会社、事業モデルが変化している会社では、所有による固定化がリスクになることがあります。

この場合、賃借は「資産を持てないから借りる」のではありません。

変化に対応するために、あえて借りるのです。

また、不動産を所有しないことで、貸借対照表を軽くし、資本効率を高めることもできます。

自社の資本を不動産ではなく、本業の成長領域に集中させる。

これは、十分に合理的な財務戦略です。

ただし、賃借にもリスクはあります。

長期的に同じ場所を使い続けたい場合、更新条件、賃料改定、建物老朽化、オーナー側の売却意向、再開発などの影響を受ける可能性があります。

そのため、賃借を選ぶ場合も、単に初期費用が安いという理由だけで判断してはいけません。

賃貸借契約の内容、更新可能性、原状回復義務、移転リスク、事業上の立地重要性を確認する必要があります。

本社ビルを持つ意味は何か

所有か賃借かの議論で、特に象徴的なのが本社ビルです。

自社ビルを持つことには、一定のブランド効果があります。

取引先、金融機関、採用候補者、地域社会に対して、安定した会社という印象を与えることもあります。

また、本社が単なる事務所ではなく、ショールーム、研修施設、倉庫、顧客接点、地域拠点として機能している場合、その不動産は事業価値を持ちます。

一方で、実際には本社ビルが経営上の負担になっているケースもあります。

建物が老朽化している。

空きスペースが増えている。

修繕費がかかる。

立地が現在の事業に合わなくなっている。

後継者が将来使う予定がない。

売却も建替えも先送りされている。

このような場合、本社ビルは「会社の象徴」であると同時に、「経営課題」でもあります。

本社ビルを持つべきかどうかは、所有していること自体ではなく、その不動産が現在と将来の事業にどう貢献しているかで判断すべきです。

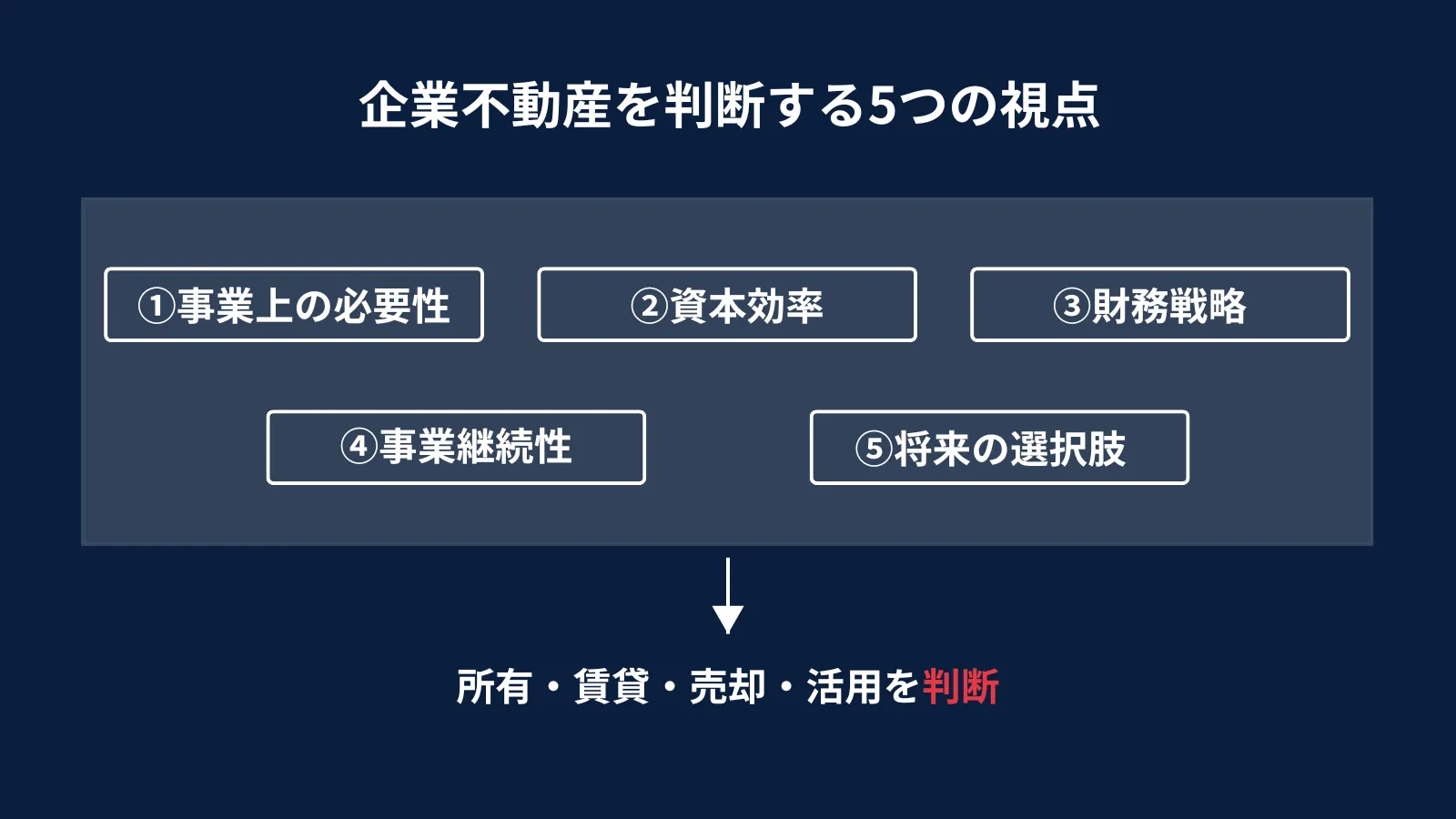

所有と賃借を判断する5つの基準

では、企業はどのように判断すればよいのでしょうか。

重要な基準は、次の5つです。

第一に、事業上の必要性です。

その場所、その建物、その面積が、事業にとって本当に必要かを確認します。単なる慣習や過去の経緯で保有・利用しているだけではないかを見直す必要があります。

第二に、資本効率です。

不動産に投下している資本が、会社全体の利益創出に貢献しているかを確認します。多額の資金が低収益の不動産に固定されている場合、経営全体の効率を下げている可能性があります。

第三に、財務戦略です。

不動産の所有は、借入、担保、自己資本比率、キャッシュフローに影響します。銀行から見た評価だけでなく、将来の資金調達余力も含めて考える必要があります。

第四に、事業継続性です。

製造業、物流業、店舗ビジネスなど、場所が事業の生命線になる業種では、安定的な使用権が重要です。一方、移転可能性が高い事業では、賃借の柔軟性が価値を持ちます。

第五に、将来の選択肢です。

所有する場合は、将来売却できるか、賃貸化できるか、建替えできるかを確認します。賃借する場合は、長期利用できるか、移転しやすいか、契約上のリスクがないかを確認します。

この5つを整理すると、所有か賃借かは、単なる不動産の問題ではなく、経営の意思決定であることが分かります。

本社ビル、店舗、工場、倉庫、遊休地などについて、所有・賃借・売却・活用の判断に迷う場合は、まず現在の不動産が会社の経営にどのような影響を与えているかを整理することが重要です。

単なる物件評価ではなく、事業上の必要性、資本効率、財務戦略、事業継続性、将来の選択肢を一体で確認することで、判断の方向性が見えやすくなります。

判断を誤る会社に共通すること

所有か賃借かの判断を誤る会社には、共通点があります。

それは、不動産を単体で見ていることです。

物件価格が安い。

賃料が高い。

銀行が貸してくれる。

昔から持っている。

周囲から自社ビルを勧められた。

こうした理由だけで判断すると、不動産が経営と分断されてしまいます。

本来、不動産は、事業戦略、財務戦略、承継戦略と一体で考えるべきものです。

特に中小企業では、会社と経営者個人の資産、法人所有不動産、個人所有不動産、相続、事業承継が複雑に絡みます。

そのため、所有か賃借かを検討する際には、単年度の損得だけではなく、会社全体の将来像から逆算する必要があります。

不動産は「持つか借りるか」ではなく「経営にどう使うか」

最終的に重要なのは、不動産を持つか借りるかではありません。

不動産を経営にどう使うかです。

所有が適している会社もあります。

賃借が適している会社もあります。

所有している不動産を一部賃貸化したほうがよい場合もあります。

売却して資金を本業に回すべき場合もあります。

逆に、重要拠点については所有に切り替えたほうがよい場合もあります。

判断は一つではありません。

大切なのは、不動産を「資産」として眺めるのではなく、「経営資源」として設計することです。

不動産は、会社の財務、事業、承継、信用力に影響します。

だからこそ、所有か賃借かの判断は、不動産部門だけでなく、経営者自身が向き合うべきテーマです。

まとめ

不動産は持つべきか、借りるべきか。

この問いに、単純な答えはありません。

所有には、安定性、資産性、担保力があります。

賃借には、柔軟性、資本効率、変化対応力があります。

重要なのは、どちらが得かではなく、どちらが自社の経営目的に合っているかです。

企業不動産の判断では、次の視点が欠かせません。

- 事業上の必要性

- 資本効率

- 財務戦略

- 事業継続性

- 将来の選択肢

不動産は、単なるコストではありません。

また、持っていれば安心という資産でもありません。

不動産は、経営判断の対象です。

所有するのか、賃借するのか。

残すのか、売るのか。

活用するのか、組み替えるのか。

その判断を整理することが、企業不動産戦略の第一歩です。

Athena Partnersでは、企業が保有・利用する不動産を、単なる物件ではなく、経営資源として捉え直す支援を行っています。

本社、店舗、工場、倉庫、遊休地などについて、所有・賃借・売却・活用の判断に迷われている場合は、まずは自社の不動産が経営にどう影響しているかを整理することから始めてみてください。

本社ビル、店舗、工場、倉庫、遊休地など、自社が保有・利用している不動産について、所有すべきか、賃借すべきか、売却すべきか、活用すべきかを判断するには、物件単体ではなく、経営全体から整理する必要があります。

Athena Partnersでは、企業不動産を「経営資源」として捉え、事業・財務・承継の観点から不動産戦略を整理する支援を行っています。

自社不動産の方針整理に課題を感じている場合は、まずはお気軽にご相談ください。

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

----------------------------------------------------------------------