融資に強い不動産戦略とは|銀行が本当に評価する企業不動産の条件

2026/05/20

はじめに

「不動産を持っている会社は融資に強い」という認識は、半分正しく、半分は危険な誤解です。

不動産を多く保有していても、銀行から融資を断られる企業がある一方で、保有不動産が少なくても、金融機関と建設的な対話ができている企業があります。両者の差はどこにあるのか。

答えは明快です。

銀行が評価しているのは、不動産の「量」ではなく、不動産が事業・財務・返済計画と整合しているかどうかです。

本記事では、CRE(企業不動産)戦略の視点から、融資に強い不動産戦略の本質的な条件を整理します。資金調達を経営インフラとして機能させたい経営者・財務担当者に向けた実務論点として読んでいただければ幸いです。

目次

融資は「担保」だけで決まらない

企業経営において、金融機関からの融資は重要な経営インフラです。運転資金、設備投資、事業拡大、工場・倉庫の取得、本社ビルの建替え、収益不動産の取得、事業承継に伴う資金調達——会社の重要な局面では、銀行との関係が経営判断に大きく影響します。

不動産と融資の関係を考えるとき、多くの経営者がまず思い浮かべるのは「担保」です。確かに、土地や建物は権利関係を確認しやすく、一定の評価が可能であるため、融資保全の材料になります。

しかし、現代の融資判断は担保だけで決まりません。

銀行が最も重視するのは、企業が継続的に返済できるかどうか——すなわち「返済原資」です。

不動産担保は、万一の場合の保全手段にすぎません。融資審査では、事業の収益力、キャッシュフロー、資金使途、返済計画、財務内容、経営者の方針が総合的に評価されます。

いくら不動産を保有していても、事業収益や返済計画との整合性がなければ、「融資に強い」とは言えない。これが出発点となる認識です。

「不動産を持てば有利」という誤解の構造

「不動産を持っている会社は融資に強い」という言説は、なぜ生まれたのか。

背景には、かつての担保主義的な融資慣行があります。土地の資産価値が安定的に上昇していた時代には、不動産を担保に差し出せば融資が通る局面も多くありました。しかし現在の金融環境では、この前提は成立しません。

銀行が評価するのは次の問いに対する答えです。

・その不動産は、事業においてどのような役割を果たしているか

・収益を生んでいるか、あるいは本業の収益力を支えているか

・将来、売却・転用・建替えなどの選択肢があるか

不動産の「保有」という事実ではなく、不動産の「機能」と「整合性」が問われているのです。

銀行が評価できない不動産とは何か

以下のような不動産は、帳簿上は資産であっても、金融機関から見るとリスク要因になる場合があります。

類型 | 評価上のリスク |

|---|---|

老朽化した建物 | 解体費・修繕費が将来の負担に |

法令上の問題がある建物 | 担保としての安定性に疑義 |

収益を生まない遊休地 | 維持コストのみ発生 |

接道・権利関係に課題がある土地 | 換金可能性が低い |

特殊用途で転用しにくい建物 | 市場性が限定的 |

担保余力がすでに使われている不動産 | 追加調達に活用困難 |

重要なのは不動産の量ではありません。

不動産の質と経営との整合性です。

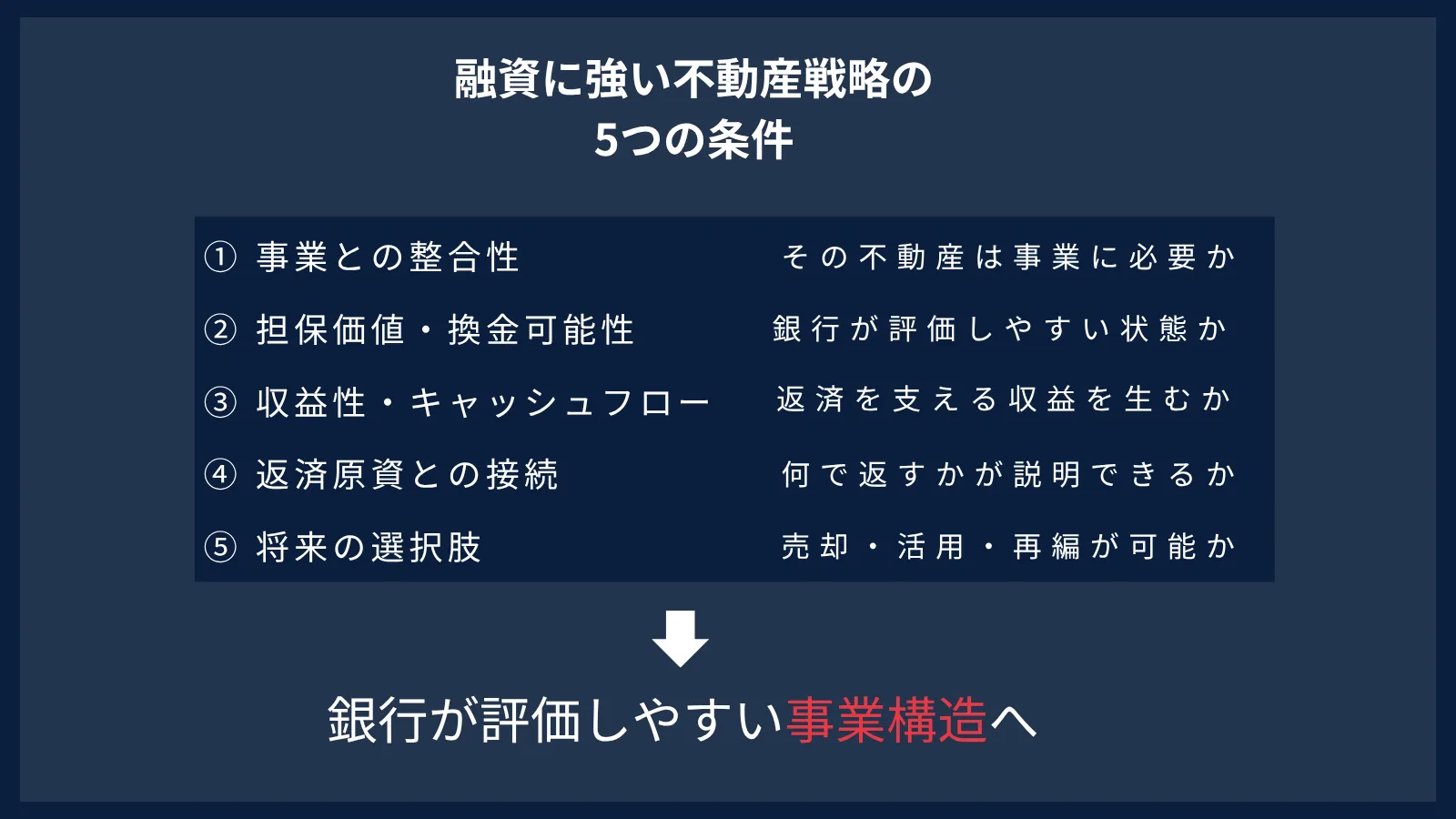

融資に強い不動産戦略の5つの条件

融資に強い不動産戦略を構築するにあたり、次の5つの条件を整理する必要があります。

① 事業との整合性

② 担保価値・換金可能性

③ 収益性・キャッシュフロー

④ 返済原資との接続

⑤ 将来の選択肢

この5条件が整理されている企業は、銀行に対して不動産の意味を論理的に説明できます。

条件① 事業との整合性

銀行は、不動産そのものと同時に、その不動産が会社の事業においてどのような役割を果たしているかを見ています。

- 製造業にとって工場は生産能力そのもの

- 物流業にとって倉庫・配送拠点はサービス品質と収益性に直結

- 店舗ビジネスにとって立地は売上を左右する経営基盤

このように不動産が事業と明確に結びついている場合、金融機関への説明が成立します。

一方、次のような不動産は保有目的の整理が必要です。

- 昔から保有しているだけの土地

- 使用していない建物

- 本業と関係の薄い賃貸不動産

- 維持費だけが発生している遊休地

融資に強い不動産戦略の第一歩は、「その不動産は何のために保有しているのか」を説明できる状態をつくることです。

条件② 担保価値・換金可能性

銀行が不動産を担保として評価する際、単なる評価額だけを見ているわけではありません。以下の観点が確認されます。

- 万一の場合に売却できるか(市場性)

- 権利関係に問題はないか

- 法令上の制約が大きくないか

- 他の用途に転用しやすいか

立地がよく、権利関係が整理され、汎用性のある不動産は評価されやすい。逆に、権利関係が複雑な土地、接道条件に問題がある不動産、特殊用途の建物は、所有者が想定する以上に低く評価されるケースがあります。

融資に強い不動産戦略では、単に不動産を保有するだけでなく、銀行が評価しやすい状態に整えることが重要です。権利関係の整理、建物の維持管理、売却可能性の把握は、将来の資金調達余力にも影響します。

条件③ 収益性・キャッシュフロー

賃貸不動産であれば、以下の点が審査されます。

- 賃料収入は安定しているか

- 空室リスクはどの程度か

- テナントの信用力はあるか

- 修繕費・固定資産税控除後に実質的なキャッシュフローが残るか

表面利回りが高くても、空室リスクや修繕負担が大きければ、銀行評価は慎重になります。

自社利用の不動産についても、収益性の視点は必要です。

- その不動産が本業の売上・利益に貢献しているか

- 物流効率や生産性向上につながっているか

- 人材採用や顧客接点に寄与しているか

直接賃料収入を生まない不動産であっても、本業の収益力を支えているなら、経営上の意義を説明できます。不動産がキャッシュフローにどう貢献しているかを言語化できることが、融資に強い不動産戦略の条件のひとつです。

条件④ 返済原資との接続

銀行が融資審査で最も重視するのは返済原資です。

- 不動産取得資金であれば、その不動産が生む収益で返済できるか

- 本社・工場の建替資金であれば、本業収益から返済できるか

- 遊休地の活用資金であれば、活用後の収益が返済原資になるか

この接続が明確でなければ、銀行は融資判断を進められません。建替え計画があっても、建替え後の収益改善効果や返済計画が曖昧であれば、審査は慎重になります。

以下の整理ができていれば、金融機関との対話は大幅に前進します。

・資金使途が明確である

・投資額の根拠がある

・収益改善効果が説明できる

・返済原資が特定されている

・返済期間とキャッシュフローが整合している

・保守的なシナリオでも返済可能性が確認されている

「なぜ借りるのか」「何に使うのか」「どう返すのか」——この三問に答えられる状態をつくることが、融資に強い不動産戦略の核心です。

条件⑤ 将来の選択肢

不動産は一度取得・建築・活用すると、長期間にわたり経営に影響します。銀行は現在の担保価値や収益性だけでなく、将来的な選択肢も評価します。

- 将来売却できるか

- 賃貸化できるか

- 建替えできるか

- 用途転換できるか

- 事業承継時に整理しやすいか

- 相続・M&Aの局面で問題にならないか

特に中小企業では、法人所有・経営者個人所有・親族所有の不動産が混在しているケースが多く見られます。不動産の方針が曖昧なままでは、資金調達・承継・相続・売却の各局面で課題が顕在化します。

融資に強い不動産戦略は、目先の融資だけでなく、将来の事業展開や承継まで見据えた不動産の整理を前提とします。

銀行に説明できる不動産資料を持っているか

融資に強い企業は、不動産について銀行に説明できます。具体的には次の問いに答えられる状態です。

- どの不動産を保有しているか(所有者・権利関係)

- どの事業に使用しているか

- どの不動産が収益を生んでいるか

- どの不動産が担保に入っているか

- どの不動産に担保余力があるか

- どの不動産を将来売却・活用・建替えする可能性があるか

こうした内容が整理されていれば、銀行との対話はスムーズになります。

不動産は決算書上では「固定資産」として表示されますが、決算書だけではその不動産の本当の意味は分かりません。固定資産台帳に加え、利用状況・担保設定・収益性・将来方針まで整理した不動産方針書を持つことが、融資に強い企業の共通点です。

【注意点】:融資に強い不動産戦略とは、銀行向けの見栄えのよい資料を作ることではありません。資料はあくまで説明手段です。本質は、銀行が評価しやすい事業構造を整えることです。事業構造が曖昧なまま資料だけ整えても、深い質問に答えられません。

不動産戦略は資金調達力を高める経営戦略である

企業不動産は財務戦略と密接に連動しています。

- どの不動産を担保に活用するか

- どの不動産を売却して資本効率を高めるか

- どの不動産を収益化するか

- どの不動産を将来の事業拠点として残すか

これらの判断は、すべて資金調達力に影響します。

資金調達力とは、単に多額の融資を受けられる力ではありません。必要なときに、必要な資金を、合理的な条件で調達できる力です。

不動産が事業・財務・返済計画と整合していれば、金融機関との対話は前進します。不動産の方針が曖昧であれば、銀行は判断しにくくなります。

CRE戦略の本質は、不動産を「固定資産」として受動的に保有するのではなく、資本効率と事業継続性を高める経営資源として能動的に活用することです。融資に強い不動産戦略は、その具体的な実践のひとつです。

まとめ

融資に強い不動産戦略とは何か。

それは不動産を多く持つことではなく、銀行向けに小手先の資料を作ることでもありません。

銀行が評価しやすい事業構造を整えること——これが融資に強い不動産戦略の本質です。

そのために整理すべき5つの条件を再確認します。

| ① 事業との整合性 | その不動産は何のためにあるか |

| ② 担保価値・換金可能性 | 売れるか、権利は整理されているか |

| ③ 収益性・キャッシュフロー | 収益に貢献しているか |

| ④ 返済原資との接続 | どう返すかが説明できるか |

| ⑤ 将来の選択肢 | 中長期の経営判断を妨げないか |

銀行は不動産そのものを見ているのではありません。不動産を通じて、事業の安定性・返済力・信用力・資金調達余力を見ています。

だからこそ、企業不動産は単なる固定資産ではなく、財務戦略の構成要素として整理する必要があります。

自社ビル・工場・倉庫・店舗・遊休地・賃貸不動産について、保有目的・利用状況・担保余力・収益性・返済原資・将来方針を説明できる状態にしておくこと。それが、融資に強い不動産戦略の第一歩です。

【ご相談のご案内】

Athena Partnersでは、企業不動産を経営資源として捉え、銀行評価・資金調達・事業継続・承継の観点から、不動産戦略の整理を支援しています。

まずは現状把握から始めてみてください。

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

----------------------------------------------------------------------