建て貸しの収益構造とは|貸地・貸家との違いから見るCRE判断

2026/06/03

はじめに

土地を所有する企業やオーナーにとって、「建て貸し」は有力な不動産活用の選択肢である。

建て貸しとは、土地所有者がテナントの事業に合わせて建物を建築し、その建物をテナントに賃貸する方式をいう。ドラッグストア、クリニック、介護施設、保育園、物流施設、工場、倉庫など、多様な用途で活用される。

一見すると、建て貸しの構図はシンプルに見える。

- 土地がある

- テナントがいる

- 建物を建てる

- 長期契約で賃料を受け取る

しかし、建て貸しはこの見た目の単純さとは裏腹に、一般的な貸家とは収益構造とリスクの所在が根本的に異なる。

建て貸しで問われるのは、単なる賃料水準や利回りではない。その土地を、どの事業者に、どの用途で、どの期間、どの契約条件で、どのリスク配分のもとで使わせるか——これは所有不動産を経営資源としてどう位置づけるかというCRE判断である。

本記事では、建て貸しの収益構造について、貸地・一般的な貸家との違いを踏まえ、土地所有者・企業オーナーが確認すべき判断軸を体系的に整理する。

目次

建て貸しとは何か

建て貸しとは、土地所有者がテナントの要望・事業計画に合わせて建物を建築し、その建物を長期で賃貸する方式である。

土地所有者にとっての主なメリットは次の通りである。

- 土地を手放さずに収益化できる

- テナントが決まってから建物を建てるため需要リスクを先行回避できる

- 長期契約による安定収入が期待できる

- 一棟専用利用の場合、共用部管理負担が限定的になり得る

⚠ ただし、建て貸しは土地所有者が建物投資を負担する構造である。単に土地を貸すのではなく、テナントの事業に必要な建物を用意し、その建物から得られる賃料で投資を回収していく。

⚠ ただし、建て貸しは土地所有者が建物投資を負担する構造である。単に土地を貸すのではなく、テナントの事業に必要な建物を用意し、その建物から得られる賃料で投資を回収していく。

したがって、以下の論点を事前に一体で確認することが不可欠となる。

- テナントの事業はその立地で成立するか

- 建物仕様は過剰になっていないか

- 賃料は建築費・借入返済に見合うか

- 契約期間内にどこまで投資回収できるか

- 修繕・原状回復の負担区分は明確か

- テナント退去後に再利用・売却・転用できるか

貸地・貸家・建て貸しの構造的違い

建て貸しを正確に理解するには、「貸地」「一般的な貸家」「建て貸し」の3類型を構造的に比較することが有効である。

類型 | 基本構造 | 事業設計の中心 | 主なリスク |

|---|---|---|---|

貸地 | 土地のみを貸す | 借地条件・契約期間・土地返還 | 借地権・明渡し・用途制限 |

一般的な貸家 | 汎用性ある建物を市場に貸す | 市場賃料・競合差別化・入退去管理 | 空室・賃料下落・修繕・競合 |

建て貸し | 特定テナントの事業に合わせ建築・賃貸 | テナント事業性・建物仕様・契約条件・投資回収 | テナント撤退・転用困難・残債・出口 |

貸地は土地そのものを貸す方式であり、土地所有者は原則として建物投資を負担しない。一般的な貸家・賃貸物件は、市場の不特定・複数の借主を対象として汎用性のある建物を運営する形態であり、市場分析・競合差別化・入退去管理が事業の核となる。

建て貸しは一見すると「貸家の一形態」に見えるが、特定テナントの事業に合わせた建物設計が求められるため、退去後に別テナントがそのまま利用できるとは限らない。

建て貸しは「貸家より高度な事業」ではなく、貸家とは異なるリスク構造を持つ事業として捉えるべきである。

なぜCRE視点で捉えるべきか

CRE(Corporate Real Estate)とは、企業やオーナーが保有・利用する不動産を、単なる物件ではなく経営資源として捉える考え方である。

建て貸しは、この視点から見ることが不可欠である。なぜなら、以下の複合的な経営判断を同時に含むからだ。

- 所有地をどの事業者に使わせるのか

- どの用途に転換するのか

- どの建物仕様にするのか

- どの賃料水準で投資回収するのか

- どの契約期間でリスクを取るのか

- 費用負担をどう配分するのか

- テナント退去後の出口をどう設計するのか

たとえば、遊休地をドラッグストアに建て貸しすれば、その土地は商圏を持つ店舗用不動産に転換される。介護施設に建て貸しすれば、地域福祉の事業拠点になる。物流施設であれば、物流ネットワークの一部として機能する。

こうした変容は、単なる土地活用ではない。所有不動産を特定の外部事業者の事業に接続する経営判断である。だからこそ、テナントの事業性・建物仕様・資金調達・契約条件・リスク分担・出口戦略を一体で設計する必要がある。

建て貸し収益の基本構造

建て貸しの収益構造を単純化すると、以下のキャッシュフロー構造で把握できる。

加減乗除 | 項目 |

|---|---|

+ | 年間賃料収入 |

ー | 借入返済(元利) |

ー | 固定資産税・都市計画税 |

ー | 損害保険料 |

ー | 修繕・維持管理費(貸主負担分) |

ー | 大規模修繕・改修・解体引当 |

= | キャッシュフロー |

一般的な賃貸マンションやテナントビルでは、共用部分の管理・清掃・設備保守・入退去管理など、貸主側の運営負担が相応に発生する。一方、建て貸しでは一棟をテナントが専用利用するケースが多く、以下の費用をテナント負担とする場合がある。

- 専有部分の水道光熱費

- 内装・什器・営業用設備の維持管理

- 日常保守点検・設備更新

- 退去時の原状回復費用

⚠ ただし、建物構造部分・屋根外壁・大規模修繕・法令対応・退去後の改修撤去・解体費は貸主側に残り得る。この「貸主負担とテナント負担の分界点」を契約前に明確化することが、収益計算の核心である。

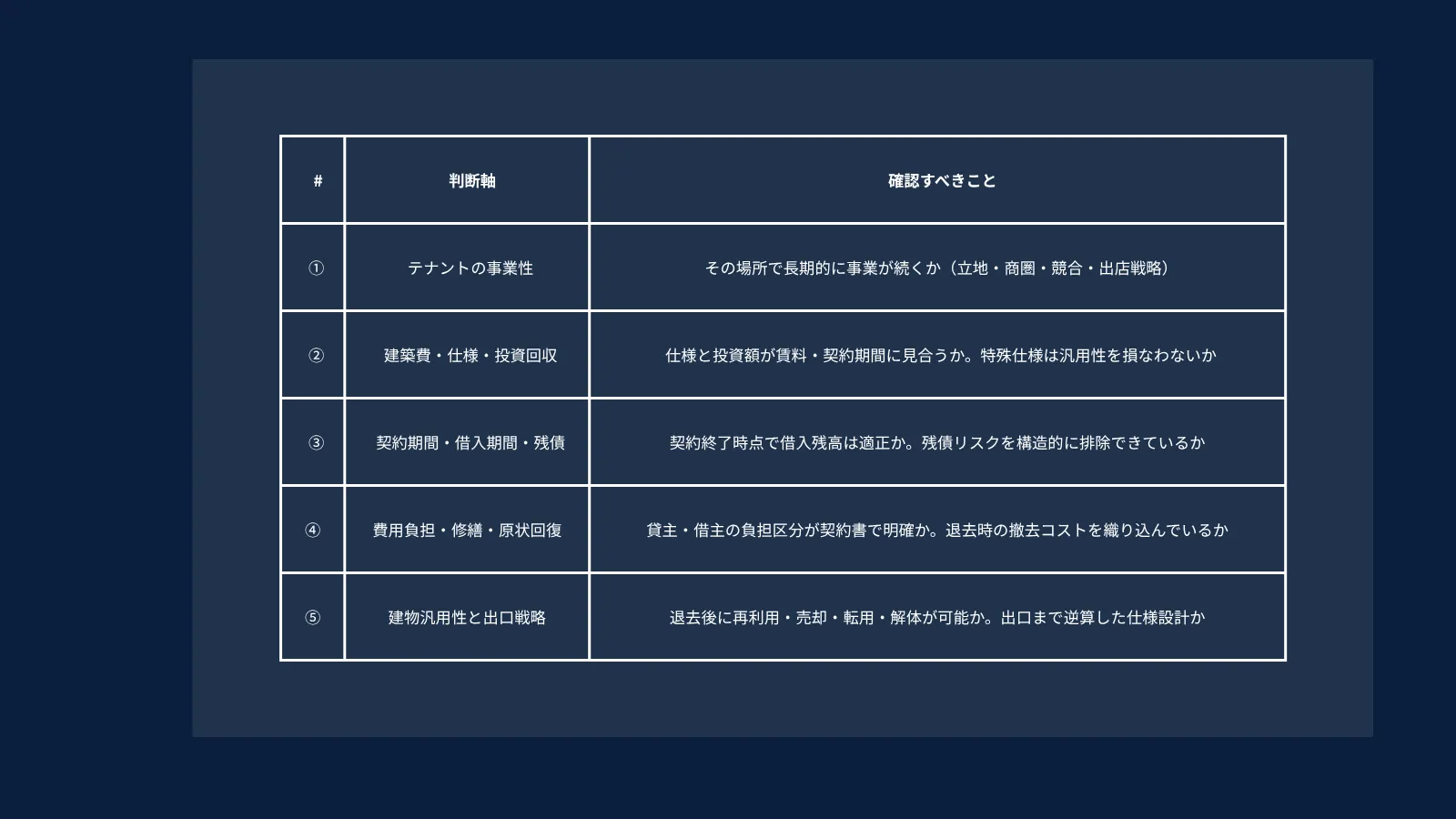

確認すべき5つの判断軸

建て貸しを検討する際には、最低限以下の5つの判断軸を体系的に確認しなければならない。

① テナントの事業性

建て貸しで最初に確認すべきは、テナントの信用力ではなく、そのテナントがその場所で長期的に事業を継続できるかである。

大手企業・上場企業であっても、不採算店は撤退する。有名チェーンであっても、出店戦略が変われば退去する。確認すべきは「会社名」ではなく「事業性」だ。

- その立地はテナントの事業に適合しているか

- 周辺人口・商圏規模・競合施設の状況は適正か

- 交通動線・視認性・接道条件は十分か

- テナントの出店戦略・長期計画と整合しているか

- 中途解約条項の内容と違約金の水準は適切か

② 建築費・仕様・投資回収

建築費と建物仕様は、投資回収の構造に直結する。ただし「建築費が高いから悪い」という単純な話ではない。

建築費が上昇すれば、必要な賃料水準・借入額・返済額・投資回収期間が変化する。特殊仕様が求められる業態(クリニック・介護施設・冷凍倉庫等)では、将来テナントが入れ替わった際の改修コストや候補テナントの絞り込みリスクも発生する。

工事負担区分の主な確認項目:

- 躯体・外装:貸主負担か

- 内装・営業用設備:テナント負担か

- 空調・給排水・電気設備:負担の分界点は明確か

- 看板・外構・駐車場:誰が整備し、誰が維持するか

- 退去時の撤去・原状回復の範囲は契約書で定まっているか

③ 契約期間・借入期間・残債リスク

建て貸しでは、契約期間と借入期間の整合性が特に重要な論点となる。

⚠ たとえば、建築費を20年返済で調達した場合に、テナント契約が10年であれば、契約終了時点で借入が残存する。テナントが退去し次の借主が見つからなければ、賃料収入が途絶えた状態で返済だけが継続する。

一般的な貸家でも空室リスクはある。しかし建て貸しでは、建物が特定テナント仕様になっているほど次のテナントを見つけにくく、空白期間が長期化するリスクがある。

- 契約期間内に投資回収の目処が立つか

- 契約終了時点の借入残高はいくらか

- 中途解約時の残債リスクに対する補償は十分か

- 退去後に別用途で貸せる建物仕様になっているか

④ 費用負担・修繕・原状回復

一般的な賃貸ビルでは貸主が共用部管理を担うことが多い。建て貸しでは一棟専用利用のため、日常管理・営業設備の保守をテナント負担とする契約が多く、この点は貸主にとって有利に働き得る。

ただし、貸主側に残る潜在コストとして以下を必ず織り込む必要がある。

- 屋根・外壁・構造部分の修繕費

- 法令対応(建築基準法・消防法等)

- 大規模修繕引当

- テナント退去後の特殊設備撤去費

- 次テナント向け再整備費

- 将来の解体費

⚠ 退去時の原状回復範囲が曖昧なままだと、撤去できない設備が残存し処理費用の負担を巡る紛争に発展するケースがある。契約段階での明文化が不可欠である。

⑤ 建物の汎用性と出口戦略

建て貸しで最も見落とされやすいのが出口戦略である。一般的な貸家であれば、空室時に次の借主を探す・用途を変える・売却する・リフォームして再募集するといった選択肢を比較的柔軟に取れる。

しかし建て貸しでは、特定テナント向けの特殊仕様・特殊設備が多いほど退去後の選択肢が絞られる。

- 再テナント誘致が困難になる

- 用途転換に追加改修コストが発生する

- 売却時に買い手が限定される

- 解体費が発生する

- 無賃料期間中も借入返済・固定費が継続する

建て貸しでは「最初のテナントだけ」を想定して建物を設計してはいけない。退去後の転用・売却・解体まで逆算したうえで、建物仕様と契約条件を設計すること。

建て貸しの提案においては「利回り」という言葉が頻繁に使われる。一般的には以下の式が用いられる。

表面利回りで判断してはいけない理由

表面利回り = 年間賃料収入 ÷ 建築費

表面利回りは、投資額に対する収入の大まかな目安として有用である。しかし、これのみで判断してはならない。収益構造・テナント属性・修繕負担・空室リスク・出口可能性は物件類型によって根本的に異なる。

⚠ 同じ表面利回りでも、実際の投資リスクはまったく異なる場合がある。特に建築費上昇局面では、同じ賃料条件でも投資回収期間が大幅に長くなり得る。

表面利回りの先に確認すべき本質的な判断項目:

- 借入条件は妥当か

- 契約期間と返済期間は整合しているか

- 契約終了時点の残債はいくらか

- 費用負担区分は契約書で明確化されているか

- 中途解約時の補償は十分か

- 退去後に再利用できる建物仕様か

- 必要な改修・撤去費を投資計算に織り込んでいるか

表面利回りは「入口の数字」に過ぎない。判断の結論ではなく、判断の起点である。

リスク配分を設計する事業として捉える

建て貸しは、適切に設計されれば長期安定収入を期待できる不動産活用である。しかし、それはあくまで「適切に設計された場合」に限られる。

⚠ 「テナントがいる・賃料が入る・長期契約だ」——この3点だけで安心するのは危険である。

建て貸しで本質的に重要なのは、リスクを誰が・どの範囲で・どの期間負担するのかを構造的に設計することである。

建て貸しで設計すべきリスク配分の項目:

- 建築費リスク(仕様・コスト増のリスク)

- 資金調達リスク(金利・借入条件変動)

- テナント撤退リスク(中途解約・不採算退店)

- 修繕・原状回復リスク(費用の帰属が不明確な場合)

- 用途転換リスク(特殊仕様による次用途の制限)

- 売却・出口リスク(買い手の限定・売却価格の下落)

- 承継時の資産整理リスク(相続・事業承継での難易度上昇)

リスク配分を設計せずに進めると、建て貸しは「安定収入」ではなく「長期固定リスク」になる。建て貸しは、建物を建てるかどうかではなく、所有不動産をどのようなリスク配分のもとで事業化するかというCRE判断として設計しなければならない。

まとめ

建て貸しの収益構造は、その見た目のシンプルさとは裏腹に、多層的なリスクと判断軸を内包している。

本記事の要点を以下に整理する。

建て貸しは「土地活用の一手法」というより、所有不動産を特定テナントの事業にどう組み込むかというCRE戦略の判断である。表面利回りやテナント名だけで決断してはいけない。テナント・建物・賃料・建築費・契約条件・資金調達・投資回収・出口戦略を一体で設計することが求められる。

ご相談・お問い合わせ

Athena Partnersでは、建て貸しを単なる土地活用ではなくCRE戦略の一部として捉え、事業性・収益構造・契約条件・投資回収・出口戦略を一体で整理するご支援を行っています。

建て貸しの提案を受けている場合、または所有地の活用方法にお悩みの場合は、まずその計画が事業として成立するかを第三者の視点で検証することをお勧めします。

関連記事

- 遊休不動産の正しい処分方法

- 不動産は持つべきか、借りるべきか——CREの視点から

- 融資に強い不動産戦略とは

- 建て貸しで失敗するケース

- 土地活用の間違った考え方

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

----------------------------------------------------------------------