不動産判断を経営判断から切り離してはいけない理由|企業不動産を物件単体で考えるリスク

2026/07/16

結論

不動産判断を、経営判断から切り離してはいけません。

なぜなら、企業不動産は単なる土地や建物ではなく、事業、財務、資本効率、資金調達、承継、将来戦略に影響する経営資源だからです。

不動産を物件単体で判断すると、価格、利回り、賃料、建築費、相場といった個別条件に目が向きやすくなります。

しかし、本当に問うべきなのは、その不動産が経営目的の実現に貢献しているかどうかです。

不動産判断と経営判断が分断されると、本来は企業価値を高めるはずの不動産が、経営上の制約になってしまうことがあります。

はじめに

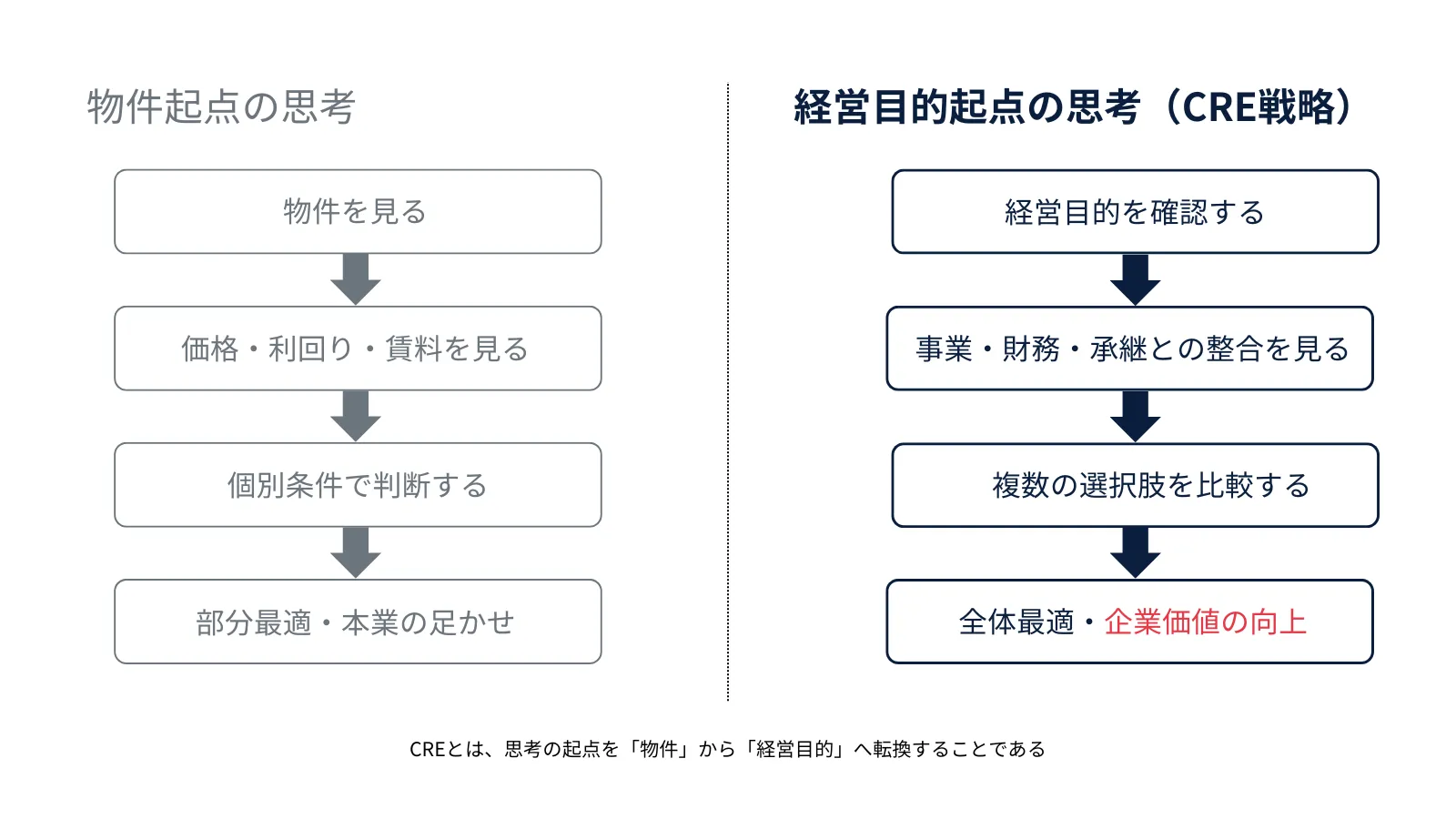

企業が不動産について考えるとき、多くの場合、議論は物件単位から始まります。

- この土地はいくらで売れるのか

- この建物は建て替えるべきか

- 本社ビルを持ち続けるべきか

- 工場や倉庫を移転すべきか

- 遊休地を活用すべきか

- 賃貸不動産の利回りは十分か

もちろん、これらは重要な論点です。

しかし、企業不動産の判断を物件単体で完結させてしまうと、より重要な視点を見落とすことがあります。

- その不動産は、本業に必要なのか

- 資金を固定するだけの価値を生んでいるのか

- 財務戦略と整合しているのか

- 承継時に扱いやすい資産なのか

- 将来の選択肢を広げているのか

- 不動産は、経営の外側にあるものではありません。

本社、工場、倉庫、店舗、遊休地、賃貸不動産は、すべて事業活動、財務、資金調達、承継、資本効率に関係します。

だからこそ、不動産判断は経営判断と一体で考える必要があります。

本稿では、IRES Legacy実践編 第1回の第2週テーマとして、「不動産判断を経営判断から切り離してはいけない理由」を整理します。

目次

不動産は「経営の外側」にある資産ではない

不動産は、企業にとって非常に大きな資産です。

本社、工場、倉庫、店舗、営業所、駐車場、社宅、遊休地、賃貸用不動産など、企業が保有または利用する不動産は、経営に大きな影響を与えます。

しかし、不動産はしばしば「物件」として扱われます。

- 土地・建物・面積・築年数

- 賃料・利回り・査定価格・固定資産税

こうした情報は必要です。しかし、それだけでは企業不動産の本質を捉えることはできません。

企業不動産は、単なる固定資産ではありません。本業を支える拠点であり、資金を固定する資産であり、金融機関との関係にも影響し、相続・事業承継にも関わる経営資源です。

したがって、不動産を判断するときには、「この物件は良いか悪いか」だけではなく、「この不動産は経営にどう影響しているか」を見る必要があります。

物件単体で判断すると、経営目的を見失う

不動産判断を物件単体で行うと、判断軸はどうしても個別条件に寄ります。

- 売却価格・賃料・利回り

- 建築費・相場との比較

- 固定資産税・修繕費

これらは、不動産実務では欠かせない情報です。しかし、企業不動産の判断としては、これだけでは不十分です。

なぜなら、企業にとって重要なのは、その不動産が経営目的に合っているかどうかだからです。

たとえば、ある遊休地を売却するかどうかを考えるとします。

物件単体で見れば、希望価格に届かないため、売却を見送るという判断になるかもしれません。

しかし、経営全体で見ると、次のような効果が見えてきます。

- その売却資金を借入返済に充てられるかもしれない

- 本業への設備投資に使えるかもしれない

- 承継資金を確保できるかもしれない

- 低収益資産から高効率資産へ組み替えられるかもしれない

逆に、利回りが良く見える不動産であっても、管理負担が大きく、修繕リスクが高く、承継時に扱いにくい資産であれば、企業全体にとって合理的とは限りません。

不動産判断を経営判断から切り離すと、こうした全体最適を見落とすことになります。

事業判断と切り離すと、不動産が本業の足かせになる

企業不動産は、本業と密接に関係しています。

- 工場は生産活動を支える

- 倉庫は物流を支える

- 店舗は顧客接点を支える

- 本社は組織運営を支える

- 営業所は営業活動を支える

- 遊休地は将来の事業選択肢になり得る

そのため、事業が変われば、必要な不動産も変わります。

- 事業が拡大すれば、拠点の再編が必要になるかもしれない

- 物流量が増えれば、倉庫や配送拠点の配置を見直す必要がある

- 人員構成が変われば、本社や営業所の面積も変わる

- 事業撤退や縮小が進めば、不要になる不動産もある

それにもかかわらず、不動産を「昔からある資産」として扱い続けると、本業の変化に対応できなくなります。

事業は変わっているのに、不動産は変わらない。

この状態が続くと、不動産は本業を支える器ではなく、本業の変化を妨げる足かせになります。

不動産判断は、事業計画と連動させる必要があります。

財務判断と切り離すと、資本効率を見誤る

不動産は、企業の財務にも大きく影響します。

- 資産としての安定感がある

- 担保として活用できる場合もある

- 賃料収入を生むこともある

一方で、不動産は資金を固定します。

固定資産税、管理費、修繕費、保険料、空室リスク、老朽化リスク、災害リスクもあります。

特に、遊休不動産や低収益不動産は、帳簿上は資産であっても、実態としては経営の自由度を下げている場合があります。

- 借入を減らしたい

- 本業への投資余力を確保したい

- 流動性を高めたい

- 自己資本比率を改善したい

- 次の事業投資に備えたい

このような財務上の目的があるなら、不動産の保有方針もそれに合わせて見直す必要があります。

不動産を持っていること自体が悪いわけではありません。

問題は、その不動産が資金を固定するだけの価値を生んでいるかどうかです。

- その不動産は、収益を生んでいるのか

- 担保価値を持っているのか

- 本業に必要なのか

- 売却すれば、借入返済や成長投資に使えるのか

- 保有を続けることで、将来の選択肢は広がっているのか

こうした視点を持たなければ、財務判断と不動産判断が分断され、資本効率を見誤ることになります。

承継判断と切り離すと、次世代に負担を残す

中小企業やオーナー企業では、不動産と承継は切り離せません。

- 会社が使用している土地を、社長個人が所有している

- 本社や工場を、親族会社が保有している

- 賃料条件が昔のままになっている

- 相続人が複数いる

- 後継者は決まっているが、不動産の所有関係は整理されていない

このような状態は珍しくありません。

しかし、このまま承継を迎えると、不動産が次世代の経営判断を難しくすることがあります。

- 誰が土地を相続するのか

- 会社は誰に賃料を払うのか

- 後継者が事業を継続するために、その不動産を使い続けられるのか

- 共有状態になった場合、将来の売却や建替えはできるのか

- 納税資金は確保できるのか

これらは、承継直前になってからでは解決が難しい問題です。

不動産を次世代に残すこと自体が目的ではありません。

重要なのは、次世代が扱いやすい資産構成にしておくことです。

- 承継しやすいのか

- 管理しやすいのか

- 分割しやすいのか

- 経営を続けやすいのか

不動産判断を承継判断から切り離すと、現世代では問題が見えなくても、次世代に大きな負担を残すことがあります。

不動産判断を切り離すと、部分最適に陥る

不動産には、多くの専門家が関わります。

- 不動産会社・建築会社

- 金融機関

- 税理士・弁護士・司法書士

- 設計士・管理会社

それぞれの専門家は、それぞれの立場から重要な助言をします。

- 不動産会社は、売却可能性や相場を見る

- 建築会社は、建物計画や建築費を見る

- 金融機関は、担保価値や返済力を見る

- 税理士は、税務や相続税を見る

- 弁護士や司法書士は、権利関係を見る

どれも必要な視点です。

しかし、それぞれの助言が経営目的と結びついていなければ、判断は部分最適にとどまります。

- 高く売れるから売る

- 建てられるから建てる

- 借りられるから借りる

- 節税になるから保有する

- 利回りが出るから投資する

これらは、必ずしも間違いではありません。

しかし、経営目的との整合性を確認しないまま進めると、企業全体としては望ましくない判断になることがあります。

CRE戦略で重要なのは、個別専門家の助言を否定することではありません。

それぞれの専門判断を、経営目的のもとで統合することです。

不動産判断で確認すべき5つの問い

不動産判断を経営判断と一体で行うためには、次の5つの問いを確認する必要があります。

1. この不動産は、事業に必要か

- 現在の本業に必要なのか

- 将来の事業展開に必要なのか

- 事業再編によって役割が変わるのか

まず、事業との整合性を確認します。

2. この不動産は、財務に合っているか

- 資金を固定するだけの価値があるのか

- 収益性や担保価値は十分か

- 借入返済や本業投資との関係は合理的か

財務・資本効率の視点が必要です。

3. この不動産は、承継しやすいか

- 次世代が管理しやすいのか

- 分割しやすいのか

- 共有化による問題は起きないか

- 納税資金や事業承継に支障はないか

承継の視点を抜きにした不動産判断は危険です。

4. この不動産には、複数の選択肢があるか

- 持つ・売る・貸す・借りる

- 建て替える・用途転換する

- 一部活用する・資産を組み替える

最初から一つの選択肢に絞らず、複数案を比較することが重要です。

5. この判断は、経営目的と一致しているか

最終的に確認すべきことは一つです。

この不動産判断は、経営目的の実現に貢献しているか。

この問いに答えられない判断は、どれだけ物件条件が良くても、CRE戦略としては不十分です。

不動産判断は「経営目的」から逆算する

不動産判断では、順番が重要です。

- 物件を見てから、どう使うかを考える

- 売却価格を見てから、売るかどうかを考える

- 建築可能性を見てから、建てるかどうかを考える

- 利回りを見てから、投資するかどうかを考える

この順番では、判断が物件起点になります。

CRE戦略では、逆です。まず、経営目的を確認します。

- 本業をどう成長させたいのか

- 財務をどう改善したいのか

- 次世代に何を承継したいのか

- 将来の選択肢をどう確保したいのか

- 企業価値をどう高めたいのか

そのうえで、不動産をどう位置づけるかを考えます。

- 保有するのか・売却するのか

- 賃貸するのか・借りるのか

- 建て替えるのか・組み替えるのか

不動産を見て経営を考えるのではありません。

経営目的から不動産を見直す。

これが、企業不動産におけるCRE戦略の基本です。

まとめ

不動産判断を、経営判断から切り離してはいけません。

なぜなら、企業不動産は、単なる土地や建物ではなく、事業、財務、資本効率、資金調達、承継、将来戦略に影響する経営資源だからです。

不動産を物件単体で判断すると、売却価格、賃料、利回り、建築費、相場といった個別条件に目が向きやすくなります。

しかし、本当に問うべきなのは、その不動産が経営目的の実現に貢献しているかどうかです。

事業判断と切り離せば、不動産は本業の足かせになります。財務判断と切り離せば、資本効率を見誤ります。

承継判断と切り離せば、次世代に負担を残します。専門家ごとの判断が分かれれば、部分最適に陥ります。

CRE戦略とは、不動産の活用方法を考えることではありません。

不動産判断を経営判断とつなぎ直し、企業価値を高めるための経営戦略です。

最初に問うべきことは、次の一点です。「この不動産判断は、経営目的の実現に本当に貢献しているか」。

ここから、企業不動産の方針を整理する必要があります。

ご相談・お問い合わせ

アテナ・パートナーズでは、企業不動産を単なる保有資産ではなく、事業、財務、承継、資産戦略を支える経営資源として整理するご支援を行っています。

- 遊休地や低稼働不動産の方針を整理したい

- 本社、工場、倉庫、賃貸不動産の保有方針を見直したい

- 不動産と財務戦略、事業承継を一体で考えたい

- 売る・持つ・活用するを比較し、合理的な方向性を決めたい

不動産単体の価格や利回りだけではなく、経営全体との整合性から判断することが重要です。

関連動画

IRES Legacy実践編 第1回

なぜCRE戦略は失敗するのか ― 不動産判断と経営判断の分断

関連記事

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

----------------------------------------------------------------------