【IRES 第4章】不動産投資家という立場から見た不動産の経営

2026/02/16

目次

不動産投資は、本当に「投資」だけなのか

不動産投資家の多くは、利回り、キャッシュフロー、融資条件といった指標をもとに判断を行う。数値は明確で、比較も可能だ。その意味で、不動産投資は株式や債券といった他の投資商品よりも「合理的」に見える。

しかし、投資規模が拡大し、物件数が増え、管理・修繕・テナント対応が日常化すると、不動産投資は次第に「事業」の性格を帯び始める。

にもかかわらず、多くの投資家は意思決定の基準を「投資」のまま据え続ける。ここに、判断の歪みが生まれる。

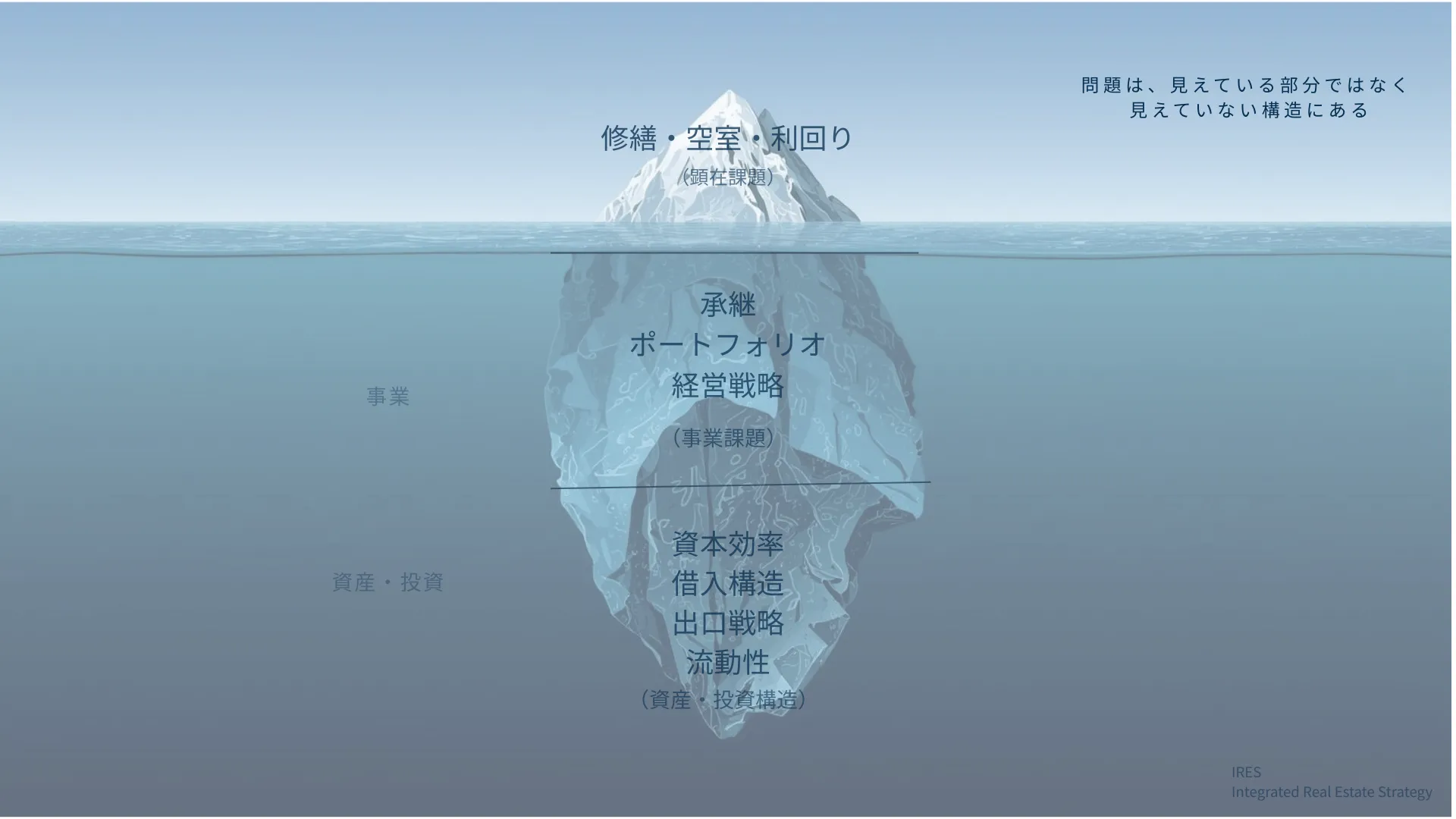

実務の現場で私が繰り返し目にするのは、優れた投資判断ができる投資家が、経営判断では迷走するという現象だ。この背景には、不動産投資特有の構造的な問題が潜んでいる。

「利回り」という単一指標の限界

投資家の相談で最も頻繁に聞かれるのは、「この物件は買いかどうか」という問いである。

判断基準の中心は、表面利回りや実質利回り。もちろん重要な指標だ。しかし、利回りはあくまで一時点の断面にすぎない。

本来は、以下の問いが不可欠である。

- この物件は、ポートフォリオ全体の中でどんな役割を持つのか

- 自己資本比率はどこまで許容できるのか

- 将来の出口戦略は明確か

- 管理体制は持続可能か

- テナント構成のリスク分散は適切か

- 金融機関との関係は健全に保たれているか

利回りだけでは、不動産の「経営性」を評価することはできない。

ある投資家は、表面利回り10%の物件を次々と取得していった。数字だけ見れば優良な投資だ。しかし、5年後、複数の物件で同時期に大規模修繕が必要になり、手元資金が枯渇。売却せざるを得なくなった。

利回りは購入時点の収益性を示すが、保有期間中のコスト構造や出口までのシナリオは映し出さない。この限界を理解しないまま拡大すると、ポートフォリオ全体が脆弱化する。

不動産投資家が直面する「見えない経営課題」

規模が拡大すると、投資家は次の課題に直面する。

◇管理の属人化と実態把握の困難

管理会社任せになり、実態を把握しきれない。月次レポートは届くが、そこに表れない現場の変化――テナントの不満、設備の劣化の兆候、周辺環境の変化――を捉えられなくなる。

◇修繕積立の構造的不足

投資用物件の多くは、修繕積立金が不十分な状態で運用されている。キャッシュフローを優先するあまり、将来の大規模修繕費用が計画に組み込まれていない。この問題は、保有年数が経過するほど深刻化する。

◇金融機関との関係の硬直化

物件ごとに異なる金融機関から借り入れ、全体の借入構造が複雑化する。追加融資を受けようとしても、既存借入との関係で動きが取れなくなるケースは珍しくない。

◇物件ごとの戦略の不在

個別の物件は取得したものの、それぞれがポートフォリオの中でどんな役割を担うのかが不明確。結果として、売却のタイミングも修繕の優先順位も、場当たり的な判断になる。

これらは投資判断の問題ではなく、経営としての整理不足の問題だ。「買うか、買わないか」という問いは明確でも、「どう保有し、どう運営し、いつ手放すか」という問いは曖昧なままになりがちである。

投資と経営の境界が曖昧になる瞬間

不動産投資が一定規模を超えると、それは単なる資産運用ではなく、一つの事業体になる。

◇事業体としての性格

- 管理会社や修繕業者といった外部パートナーとの関係構築

- 金融機関との継続的な交渉と信頼関係の維持

- 中長期的な修繕計画の立案と実行

- 税務戦略と事業承継への配慮

- リスク管理体制の構築

これらは、明らかに「経営」の領域である。

にもかかわらず、思考は「利回り」「IRR」「出口倍率」といった投資指標に固定されたまま。このズレが、判断停止や過剰リスクにつながる。

投資家として優れていても、経営者として機能していなければ、規模拡大は必ずしも成功を意味しない。むしろ、経営不在のまま規模だけが膨張することは、リスクの増幅に他ならない。

IRES(Integrated Real Estate Strategy)による統合的把握

IRES(Integrated Real Estate Strategy)は、不動産を「資産」「事業」「投資」の各側面から統合的に捉える考え方である。

◇投資としての視点

- 利回り、IRR、キャッシュフロー

- 出口戦略と資本効率

- 市場環境とタイミング

◇事業としての視点

- 管理体制の持続可能性

- 修繕計画と運営コスト

- テナントリレーションとリスク分散

◇資産としての視点

- ポートフォリオ全体での位置づけ

- 相続・承継との関係

- 借入構造と自己資本比率

不動産投資家にとって重要なのは、「投資として合理的か」だけでなく、「事業として持続可能か」「資産としての位置づけは明確か」「経営全体と整合しているか」を同時に整理することである。

この統合的な視点が欠けると、物件単体では成功していても、ポートフォリオ全体としては脆弱になる可能性がある。

判断できる状態をつくるという発想

結論を急ぐ前に、判断できる状態をつくること――。これは、不動産投資家にとって最も重要な姿勢だ。

具体的には、以下の整理が必要になる。

◇現在のポートフォリオ分析

- 各物件の収益性と資産価値

- 築年数と修繕履歴

- テナント構成とリスク分布

- 地域分散の状況

◇借入構造の可視化

- 金融機関ごとの融資残高と条件

- 返済計画と自己資本比率

- 追加融資の余地と制約

◇将来シナリオの設定

- 5年後、10年後のポートフォリオの姿

- 市場環境の変化に対する耐性

- ライフステージとの整合性

◇出口戦略の明確化

- どの物件を、いつ、どんな条件で売却するのか

- 売却時の税務への配慮

- 次の投資への再配分計画

これらを通じて、「なぜその物件を持つのか」を説明できる状態にすることが、IRESの実践である。

説明できる判断は、再現性を持つ。説明できない判断は、偶然に依存する。

不動産投資家にとって、最大のリスクは価格変動ではなく、判断基準の曖昧さなのかもしれない。

タ規模拡大の罠を避けるために

不動産投資における規模拡大は、必ずしも成功を意味しない。

投 資家としての視点だけでは、拡大に伴って増大する経営リスクを捉えきれない。利回りが良い物件を増やしても、管理が追いつかなければ、ポートフォリオ全体の質は低下する。

重要なのは、「いくつ持つか」ではなく、「どう持つか」である。

IRESの視点は、投資と経営を分断せず、統合的に把握するための羅針盤となる。投資判断の精度を上げること と、経営体制を整えることは、車の両輪だ。

まとめ

不動産投資は、規模が拡大するほど「経営」との境界が曖昧になる。

利回りは重要だが、十分条件ではない。本質は、不動産を経営全体の中でどう位置づけるかという整理にある。

IRES(Integrated Real Estate Strategy)の視点は、投資と経営を分断せず、統合的に把握するための考え方だ。

判断できる状態を整えること。それが、持続可能な不動産投資の前提となる。

次回予告

次回は、これまでの総論と各論を踏まえ、IRES(Integrated Real Estate Strategy)という枠組みがなぜ必要なのかを総括する。

不動産を「資産」「事業」「投資」の統合として捉える意味と、その実践の方向性を整理していく。

IRES(Integrated Real Estate Strategy)に関する個別相談のご案内

投資判断に迷いが生じているとき、必要なのは新しい物件情報ではなく、判断基準の整理かもしれない。

IRESは、不動産を資産・事業・投資の各側面から統合的に捉え、経営判断として整理する考え方である。

「次の物件をどう選ぶか」ではなく、「今のポートフォリオをどう整理するか」という問いから始めたい方も歓迎する。

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

----------------------------------------------------------------------