相続税対策に有効な土地活用の理由

2024/05/13

●他人事ではない相続税の実態

令和5年12月に東京国税局が「令和4年分 相続税の申告事績の概要」を発表しています。

その中から東京都分だけを抜粋すると、被相続人数(死亡者数)139,264人のうち、相続税を払った人の割合は18.7%で、1人当たり平均3271万円の税額を納めたとのことです。

つまり、5.3人に1人は相続税を納める必要があり、決して他人事ではなく身近で生じ、納税額も3,000万円以上と高額である実態が見て取れます。

そして、相続財産の金額構成比をみると、土地36.8%、家屋4.7%、有価証券19.1%、現預金29.8%などとなり、特に土地の割合が大きいことがわかります。そこで、誰でも発生し得る相続税について、何か生前に対策できることはないのか、と不安に思われる方も多いと思います。

そこで、本稿では、相続税の仕組みについて簡単に説明してから、相続税対策において土地活用の有用性について、その仕組みから解説します。

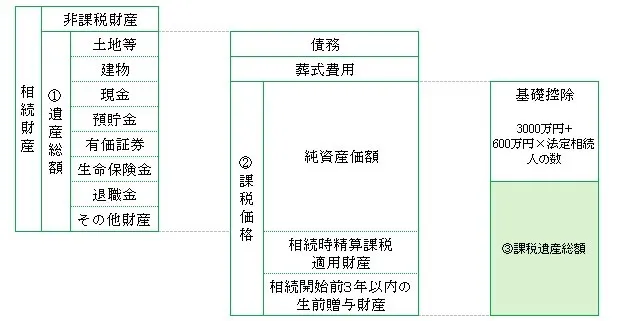

●相続税の仕組み

まずは、相続税の仕組みの仕組みについて、簡単に説明します。

④各人の相続税額

法定相続人の法定相続分(③課税遺産総額を法定相続分で按分)×税率-控除額(相続税の速算表)

⑤相続税の総額

④各人の相続税額の合計

⑥実際に各人が納付する相続税

⑤相続税の総額を実際の相続割合で按分し、各種の税額控除の額を引いた後の金額)

これだけ書いてもわかりづらいので、具体例を示しながら、相続税額を算定しましょう。

【事例】

<前提条件>

相続人:妻、子(長男、長女) 2人 法定相続割合 :妻1/2 長男1/4 長女1/4

課税価格②:2億円

分割形態:妻 1億円(50%) 長男 6000万円(30%) 長女4000万円(20%)

<計算過程>

③課税遺産総額:20,000万円-(3,000万円 + 600万円×法定相続人の数3名) = 15,200万円

④各人の相続税額

妻:③15,200万円×1/2 × 30% ー 700万円 = 1,580万円

長男:③15,200万円×1/4 × 20% ー 200万円 = 560万円

長女:③15,200万円×1/4 × 20% ー 200万円 = 560万円

⑤各人の相続税額の合計: 1580万円+560万円+560万円=2,700万円

合計 2,700万円

⑥実際に各人が納付する相続税額

妻:⑤2,700万円×50%=1,350万円 配偶者の税額控除適用(最大16,000万円)後 0円

長男:⑤2,700万円×30%=810万円

長女:⑤2,700万円×20%=540万円 計1,350万円

よって、各人の手残り額は 妻10,000万円 長男5,190万円 長女3,460万円 となります。

●相続税対策としての土地活用のメリット

そこで、土地を有効に活用して、相続税対策になるカラクリを解説します。

(1)相続税評価額を下げる

①現金を「不動産」に変える(不動産を取得する)

現預金は預入残高がそのまま評価額になりますが、不動産の相続税評価額は路線価または固定資産税評価額に一定の倍率をかけて評価するため、不動産の時価評価額よりも40%程度低く評価されます。ですので、例えば、10,000万円の現預金で不動産を購入または新築すると、相続税評価額は6,000万円程度に抑えられます。

②建物を「貸家」にする(賃貸する)

建物を貸家にすることで、借家権割合30%分を評価減させることができます。例えば、5,000万円の自宅・空家を賃貸するだけで3,500万円にまで評価額を圧縮することができます。

③更地を「貸家建付地」にする(賃貸物件を建てる)

借地権割合は国税庁が指定し、路線価図で確認することができます。大まかに言って、都内の商業地で70%~90%、住宅地で60%~70%となっています。この借地権割合の値を使って、

貸家建付地 = 宅地の自用地としての価額×(1-借地権割合×借家権割合(30%)) で算出されます。

例えば、借地権割合70%の土地では、貸家建付地の評価額は自用地の79%ということになります。

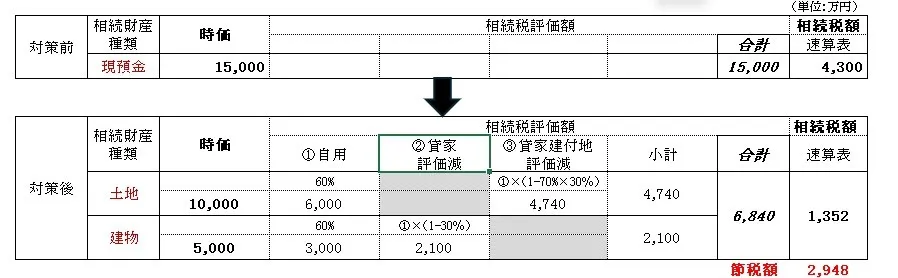

以上より、現預金15,000万円で土地10,000万円(借地権割合70%)、建物5,000万円の賃貸マンションを購入すると(相続税評価額は時価相場の60%とする)、相続税評価額は15,000万円から6,840万円(土地10,000万円×60%×(1-70%×30%)=4,740万円、建物5,000万円×60%×(1-30%)=2,100万円)まで圧縮でき、相続人1人で他に相続財産がないとすると対策前4,300万円から対策後1,352万円となり2,948万円も節税できることになります。

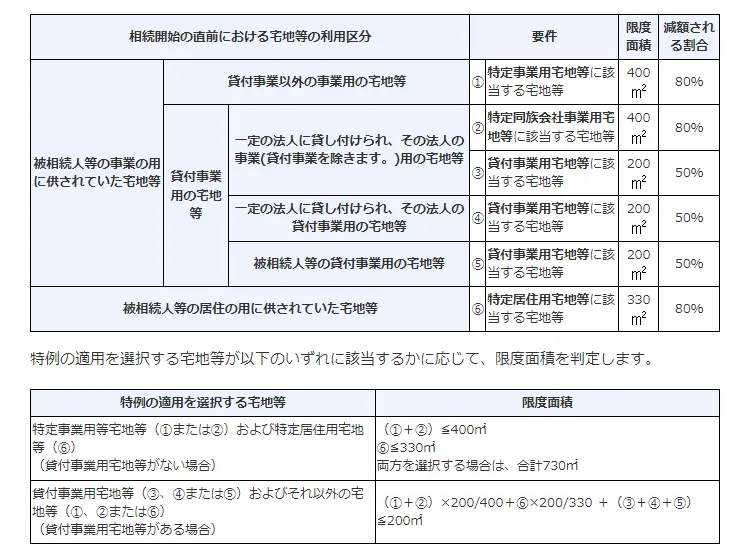

(2)小規模宅地等の特例の適用

この軽減措置も有効です。内容としては、相続または遺贈によって取得した財産のうち、被相続人または被相続人と家計を一にしていた親族の事業(不動産の貸付を含む)に使用されていた土地等で建物等の敷地として使用されているものについて、それぞれ限度面積まで一定割合(80%または50%)を軽減できます。

この特例は、例えば1億円の宅地であれば、最大2,000万円の評価額まで圧縮できることになり、非常に強力な特例といえます。

●まとめ

これまで見てきた通り、相続税において、様々な評価方法や特例を適用することで、相続税評価額を大幅に抑えることができます。つまり、不動産を有効に活用することを通して、生前に有効な相続税対策を行うことが肝要となります。

当社アテナ・パートナーズ株式会社は、相続税対策に有効な不動産活用のご提案を行っています。

ご相談は無料で承っていますので、お気軽にお問い合わせください。

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

新宿区の不動産・建築コンサルティング

----------------------------------------------------------------------