今後の高齢者施設等の長期一括借上(サブリース)契約のリスクヘッジ方法

2024/01/22

第1章 はじめに

筆者は1都3県の土地を所有する地主に対して、主として有料老人ホーム・サービス付き高齢者向け住宅などの高齢者住宅や障害者グループホームなどの障害者居住施設、デイサービスや就労支援施設などの通所施設、保育園や児童発達支援センターなどの児童福祉施設等の運営事業者が長期一括借り上げ(サブリース)する施設(以下、「高齢者施設等」という。)を建て貸しすることを提案するビジネスを展開している。

この高齢者施設等を建て貸しする土地活用の特徴としては、賃貸アパート・マンションと比較すると、

- 競合物件が少なく、駅から離れている、利便性が悪い、地形が悪いといった立地条件、物件条件が悪い敷地に対しても需要がある

- 2040年頃まで高齢者人口が増加する予測がある

- 開設にあたって行政への許認可や届出が必要な施設が多く、過当競争になりにくい

- 施設運営事業者による長期一括借り上げ形式となるため、地主は長期間安定的に家賃収益が期待できる

- 万一賃借している運営事業者が撤退する場合でも、後継の運営事業者が入居者やスタッフを継承することによって、家賃収入が途絶えることが少ない

などが挙げられる。よって、アパート・マンションや店舗・事務所などの同様の収益不動産に比べると、表面利回り(=家賃収入/建築費)は劣るものの、空室リスクは低く、長期安定的な収益を上げることが期待できる。そのため、相続税対策を必要とする地主で、特に首都圏郊外では農地や月極駐車場などの低未利用地の有効活用方法として、10年程前より注目されてきた。

ところが、ここ数年、高齢者施設等の建貸事業における投資環境、すなわち上述の表面利回りの悪化が見られる。そこで、本稿では、第2章ではその環境の動向、特に表面利回りの算出式のうち分母に関連する項目について、検討したい。続いて、第3章では介護業界を取り巻く環境の変化により、表面利回りの算出式のうち分子に関連する項目について要因分析を行う。第4章ではそのような環境変化に対するリスクヘッジの手法、そして最終の第5章では全体をまとめて、今後この事業の展望を考察したい。

第2章 外部環境の動向

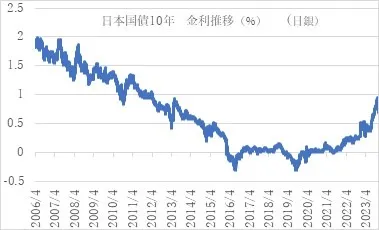

(1) 金利上昇

日本国債10年の金利推移【表1】をみると、日中貿易摩擦問題から株式などのリスク資産の価格下落に対応するため、欧米各国が金融緩和を実施したことから、2019年9月を底に長期金利の上昇傾向は持続している。また、2022年12月に日銀は大規模緩和政策を修正する方針に転換し、事実上の利上げに踏み切ったことから、一段と金利が上昇する結果となっている。

このような近年の金利上昇により、投資家の資金調達コストを上昇し、表面利回りの低下の要因につながることになる。

東京都の住宅地における不動産価格指数を表2に記す。

特に、2020年秋以降、新型コロナウィルス感染症の感染拡大に伴う行動制限が長期化し、在宅時間が延び、より広い住宅や良好な住環境を求めるニーズが拡大、富裕層を中心とした余裕資金が住宅需要に向かい、マンション需要の拡大につながり、不動産価格の上昇につながっている。また、各地での再開発の進行、物流施設需要の高まりも地価上昇の一因となっている。

このことから、所有する収益物件の固定資産税評価額は上昇し、経常経費は増大し、延いては表面利回りは低下することとなる。

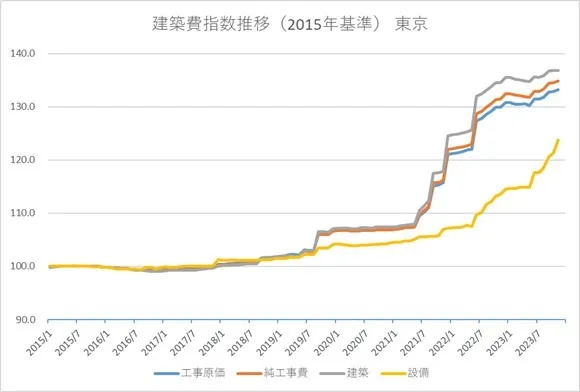

職人の人手不足、新型コロナウィルス感染症蔓延によるサプライチェーンの混乱、ウクライナ情勢による原油高、ウッドショック、円安進行などにより、2020年以降急激に建築費は高騰している(【表3】)。

このことは、収益不動産事業を開始する際の新築工事費が上昇する結果につながるだけではなく、経常的な建物設備に関する維持管理費の増加も意味している。

----------------------------------------------------------------------

アテナ・パートナーズ株式会社

東京都新宿区西新宿7丁目21-9

天翔西新宿ビル 402号

新宿区の不動産・建築コンサルティング

----------------------------------------------------------------------